相关专题:

相关专题:

来源:运行监测协调局

11月19日消息,工信部运行监测协调局发报告称,10月份,我国三家基础电信企业运行平稳,受“流量不清零”政策影响,收入增速出现回落。

10月,移动电话用户规模突破13亿,光纤接入FTTH/0用户占比过半,8Mbps及以上接入速率的宽带用户达到1.33亿。10月当月移动互联网接入流量达4.2亿G,创历史新高。1-10月累计达32.1亿G,同比增长100.2%,比1-9月同比增速提升0.8个百分点。移动互联网流量平均资费80.1元/G,同比下降35.5%。

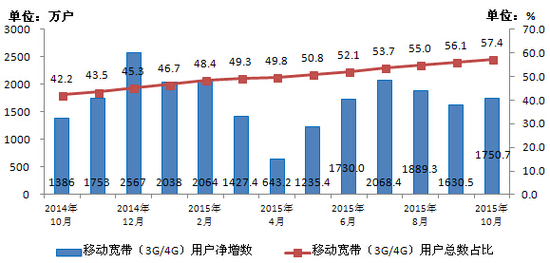

移动电话用户规模突破13亿,4G用户占比超过四分之一。1-10月,移动电话用户净增1567.6万户,不到上年同期增量的三分之一,总数达到13.02亿户。移动宽带用户(即3G和4G用户)累计净增1.65亿户,总数达到7.47亿户,对移动电话用户的渗透率达57.4%,较上年末提高12.1个百分点。2G和3G用户稳步向4G用户转换,10月净减2403.3万户。4G用户持续爆发式增长,10月净增2598.6万户,总数达到3.28亿户,占移动电话用户的比重达到25.2%。

一、总体情况

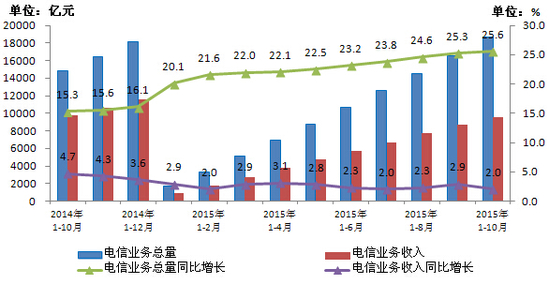

电信业务收入增速小幅回落。10月,三家基础电信企业电信业务总量完成2074.03亿元[1],同比增长28.7%,较去年10月同比增速提高11.1个百分点;电信业务收入完成833.33亿元,同比下降6.5%,较去年增速回升4.9个百分点。

1-10月,电信业务总量完成18636.4亿元,同比增长25.6%,比1-9月同比增速提高0.3个百分点,呈现加速增长态势。电信业务收入完成9568.7亿元,按可比口径测算同比增长2.0%,比1-9月同比增速回落0.9个百分点。

图1 2014-2015年10月电信业务总量与业务收入发展情况

二、电信用户发展情况

10月,移动电话用户规模突破13亿,光纤接入FTTH/0用户占比过半,8Mbps及以上接入速率的宽带用户达到1.33亿。

移动电话用户规模突破13亿,4G用户占比超过四分之一。1-10月,移动电话用户净增1567.6万户,不到上年同期增量的三分之一,总数达到13.02亿户。移动宽带用户(即3G和4G用户)累计净增1.65亿户,总数达到7.47亿户,对移动电话用户的渗透率达57.4%,较上年末提高12.1个百分点。2G和3G用户稳步向4G用户转换,10月净减2403.3万户。4G用户持续爆发式增长,10月净增2598.6万户,总数达到3.28亿户,占移动电话用户的比重达到25.2%。

图2 2014-2015年10月移动宽带用户当月净增数和总数占比情况

光纤接入FTTH/0用户占比过半,8Mbps及以上用户达到1.33亿。1-10月,三家基础电信企业互联网宽带接入用户净增1148.4万户,总数达到2.12亿户。“宽带中国”战略的加速推进,宽带提速效果日益显著, 8Mbps及以上接入速率的宽带用户总数超过1.33亿户,占宽带用户总数的比重达63%,比上年末增加22个百分点;20Mbps及以上宽带用户总数占宽带用户总数的比重达27.5%,比上年末增加17.1个百分点。光纤宽带建设进度加快,光纤接入FTTH/0用户比上年末净增4158.6万户,超过上年同期增量91.6%,总数达到1.1亿户,占宽带用户总数的比重达到51.8%。

图3 2014-2015年10月光纤接入FTTH/O和8Mbps及以上宽带用户占比情况

移动互联网用户达到9.5亿户,IPTV用户净增超过1千万。1-10月,移动互联网用户总数净增超过7639.0万户,同比增长8.9%,总数达到9.5亿户。在4G用户爆发式增长、流量资费持续下降的影响下,使用手机上网的用户数再创历史新高,总数达到9.05亿户,对移动电话用户的渗透率达到69.5%,比上年同期提升4.1个百分点。无线上网卡用户达到1674.6万户,同比增长2.7%。“三网融合”业务稳步推进,IPTV用户净增1022.3万户,总数达到4385.9万户。

图4 2014-2015年10月手机上网用户和对移动电话用户渗透率情况

三、电信业务使用情况

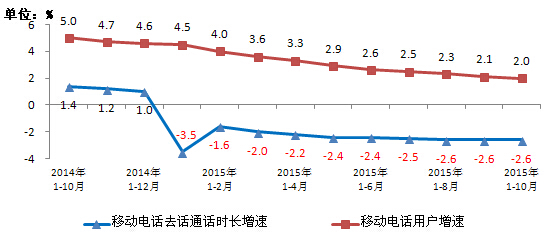

移动电话通话量持续下滑,国内漫游通话量增速呈回落态势。受移动电话用户的增长放缓和互联网应用的持续冲击,1-10月,全国移动电话去话通话时长完成23785.6亿分钟,同比下降2.6%,降幅与1-9月持平。国内非漫游通话时长降幅与上月持平,国际和港澳台漫游通话时长降幅扩大,同比下降10.0%、11.8%,均比1-9月扩大0.5个百分点;国内漫游去话通话时长则继续保持增长态势,同比增长1.5%,比1-9月下降0.5个百分点。移动电话通话量和移动电话用户的增长趋势继续反转,虽然移动电话用户数仍保持微增长,但移动电话通话量已连续十个月同比负增长。

图5 2014-2015年10月移动电话通话量和移动电话用户同比增长比较

移动短信业务量收同步下滑,移动彩信量呈现下滑态势。移动短信业务受互联网应用业务替代影响继续下滑,1-10月,全国移动短信业务量完成5871.8亿条,同比下降7.5%,比1-9月同比降幅扩大0.5个百分点,但比上年同期收窄10个百分点。由移动电话用户主动发起的点对点短信量同比下降22.4%,占移动短信业务量比重下降至39.7%,比上年同期占比下降7.6个百分点。移动彩信业务量同比下降2.8%,比1-9月同比降幅扩大1.2个百分点,发送总量519.9亿条。移动短信业务收入完成342.1亿元,按可比口径测算同比下降11.0%。

图6 2014-2015年10月移动短信业务量和移动短信收入同比增长情况

月户均移动互联网接入流量突破360M,手机上网流量连续10月翻倍增长。受4G移动电话用户快速增长、4G套餐资费不断下调等影响,移动互联网接入流量消费继续爆发式增长。10月当月移动互联网接入流量达4.2亿G,创历史新高。1-10月累计达32.1亿G,同比增长100.2%,比1-9月同比增速提升0.8个百分点。移动互联网流量平均资费80.1元/G,同比下降35.5%。月户均移动互联网接入流量达到361.6M,同比增长88.3%。手机上网流量达到28.8亿G,连续10月实现翻倍增长,占移动互联网总流量的89.7%。固定互联网使用量同期保持较快增长,固定宽带接入时长达41.3万亿分钟,同比增长21.7%。

图7 2014-2015年10月移动互联网接入流量和户均流量比较

四、电信经济效益

移动通信业务收入增速同比小幅回落,移动话音收入在移动通信业务收入中占比下降近7个百分点。1-10月,三家基础电信企业移动通信业务实现收入7098.6亿元,按可比口径测算同比增长1.3%,比1-9月增速下降1.2个百分点。占电信业务收入比重74.2%,比上年同期下降0.5个百分点。固定通信业务实现收入2470.1亿元,按可比口径测算同比增长3.9%,与1-9月增速持平。话音业务收入占电信业务收入比重32.4%,比上年同期回落9.7个百分点。移动话音业务收入同比下降过快且占比回落幅度大是主要原因,移动本地、长途和漫游等移动话音收入降幅均超过12%(按可比口径测算),在移动通信业务收入中的占比仅为38.8%,比上年同期回落6.9个百分点。

图8 2015年10月电信业务收入结构占比情况(固定和移动)

固定数据业务收入稳步增长,移动数据业务收入占比略有下降。1-10月,三家基础电信企业固定数据及互联网业务收入实现1276.7亿元,按可比口径测算同比增长3.1%,比1-9月增速回落0.2个百分点,占电信业务收入13.3%。受“流量不清零”政策影响,移动数据及互联网业务收入实现2572.6亿元,按可比口径测算同比增长32.7%,比1-9月增速下降6.8个百分点,与移动互联网流量增速100.2%相差67.5个百分点。在电信业务收入中占比降至26.9%,比上年同期提高4.4个百分点,拉动电信业务收入增长6.8个百分点。

图9 2014年-2105年10月话音、非话音、移动数据及互联网收入占比情况

五、地区发展情况

1-10月,西部地区电信业务收入增速继续保持领先,东部地区增速最低。东、中、西部地区电信业务收入按可比口径同比分别增长1.9%、3.1%、4.7%,比上年同期增速分别回落1.0、1.5、0.8个百分点。东部地区收入占比达到54.1%,比上年同期下滑0.5个百分点,中西部地区收入占比分别提高0.1和0.4个百分点。

图10 2015年10月东、中、西部电信主营业务收入同期比较

10月,东、中、西部地区移动宽带(3G/4G)用户分别比上年末净增8453.5、4214.4、3809.0万户,东部地区的净增用户超过中西部地区净增之和,但移动宽带(3G/4G)用户渗透率相差较小,东、中、西部地区移动宽带(3G/4G)用户渗透率均超过56%,达58.6%、56.1%和56.3%。各省间移动宽带(3G/4G)用户占比差异依然较大,天津、江苏、上海、宁夏、青海、北京、海南和河南分别居全国前八位,占比均超过60%。占比低于50%的省份有吉林、黑龙江和西藏,其中西藏占比全国最低,仅为48.4%。

图11 2015年10月移动宽带(3G/4G)用户占比各省分布情况

[1]按照2014年微调的2010年不变单价计算。