相关专题:

相关专题:

【解局】特事特办!证监会为什么连夜给联通“开绿灯”?

来源:侠客岛

文/雪山小狐

一波三折!在8月16日因“技术原因”撤回公告、停牌之后,昨天晚上,伴随着的证监会深夜对此次混改“特事特办”的公告,中国联通一口气在上交所网站挂出27条公告,价值780亿混改的方案终于还是出炉了。

当然,这个数字大家不陌生,上周三的公告里就披露了。事实上,对比8月16日下午的声明和晚间被撤下的公告,这次募集金额、定增对象、持股比例等关键内容,都基本保持不变。

既然不变,那之前为什么要撤回呢?作为目前唯一一家集团整体参与混改的央企,联通混改无疑引人关注,但是这停牌、复牌、又停牌、又复牌的波折背后,到底还有多少故事呢?

绿灯

首先是证监会给予的“特事特办”的绿灯。

这还得说回16日联通主动撤下在上交所网站的三条混改公告,虽然官方声明是“技术原因”,但大家心里都倍儿清楚,就是混改的定增价格和定增比例,与今年2月17日证监会修订的定增新规不符。

今年2月,证监会的定增新规要求,非公开发行的股份数量不得超过发行前总股本的20%。而中国联通在本次非公开发行前总股本为约211.97亿股,而16日的方案公布打算新增发90亿股,比例已到42.63%,远超定增新规限制的比例。

此外,根据新规,发行价格只能按照发行期首日的市价确定,而中国联通6.83元/股的价格参考的则是2月17日之前的修订标准。

这事儿就尴尬了。大家都知道,去年年底,中国联通就被列为首批央企混改名单之一,虽然是今年3月底正式停牌,但诸多商业谈判必定是很早就已经开启了。现在推翻以前的协议,显然不现实。

那能怎么办?证监会终于在昨天深夜开了个绿灯,发布公告称“深刻认识和理解中国联通混改对于深化国企改革具有先行先试的重大意义”,因此,“对中国联通混改涉及的非公开发行股票事项作为个案处理,适用2017年2月17日证监会再融资制度修订前的规则”。

整个公告很短,而最值得玩味的,无疑就是“先行先试的重大意义”,到底有多重大呢?

创新

要想充分理解联通混改的意义,得注意这次的几个新现象。

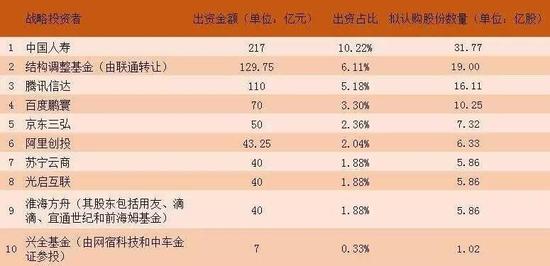

首先,根据公告,交易总对价约780亿元。这是什么概念?根据路透社的数据,这是自2010年友邦保险上市之后亚太地区最大的一笔交易。

此外,混改还创新性地使用了“三三制”的募资结构:联通(36.7%)+BATJ等战略投资者(35.25%)+公众股东(25.4%)+员工激励股(2.7%)。而36.67%这一比例则是央企混改史上,原大股东保留股权比例最少的。

大家可能注意到了,这里还出现了一个战略投资者,怎么理解?其实它就是指与股票发行公司具有紧密、长期合作意向,并签署战略投资配售协议的法人。它有几个很重要的特点:长期稳定持有,一般为5-7年;持股量大;有动力和能力参与公司经营治理。

意思很明白了,这次混改,绝不是走走样子,引入大批量的战略投资者,是下了狠心要转变过去发展的老路子,形成市场化的管理机制。

那么,为了证明自己的诚意,联通还做了哪些改变呢?

先是明确了同股同权。什么意思呢?简单来说,就是持同样数量和类型股票的人,有同等的权利。放在联通混改这事儿里面,其实就是给新入局的民营资本足够的话语权。

除此之外,中国联通A股公司还将有重大董事会重组。目前,董事会共有7名成员,其中,联通占据4席,另外有3位独董。而改革之后呢,联通在董事会的席位将下降到2位,民业增加3个席位,另外还增设1位国企战略投资者,此外还有政府代表3人。

这些还不够,为了给员工持股激励,联通还给员工发了8.5亿的“半价福利”股票,公告显示,中国联通以停牌前7.74元一半的价格,即3.79元人民币每股,向员工授予84,788万股限制性股票作为股权激励。

其诚意和手笔之大,可谓让人惊叹。

背景

回到混改这个话题。众所周知,国企混改已经不是什么新话题了,为什么这次混改的力度如此之大?又是为什么挑中了联通这个排头兵呢?

其实要回答这个问题,得回到混改的牵头部门上来。大家可能已经注意到了,这次联通混改,是在发改委的主导下进行的,而并非此前我们印象中的国资委。这各种缘由又为哪般?

岛妹咨询了中国企业研究院首席研究院李锦先生,他是这样介绍的:关于混改,一直都是国资委和发改委两条线进行的。国资委主管企业,因此主抓市场竞争性企业,比如中国建材和中国医药,力度也一直比较温和。

而发改委是管项目为主,为此他们主抓的主要是垄断性企业,风格一直是势头很猛,动作很大,速度很快。比如去年9月28日刚刚公布央企混改的第一批的9家试点名单,今年已经有东航和联通两家启动混改了。

如果把联通混改放到发改委混改的一系列计划中来看,也就不难理解为什么动静这么大了。

但其实,解读这个问题还有另一个思路。今年的中央经济工作会议,国务院常务会议等,都密集提到了“深化供需改革”这一要求。2017年更是被认为是实施供给侧改革的深化之年。而推动国有企业股份制改革,无疑是深化供需改革的一个重要突破口。

事实上,2016年12月14日至16日的中央经济工作会议就已经明确提出,深化国企国资改革,要有突破口。混合所有制改革是国企改革的重要突破口。

什么是“突破口”,就是混改的优先级高于国企改革的其他方面。这样一来,国有企业股份制改革的意义就不言而喻了。

李锦预计,接下来,在十九大以前,混改还将加快脚步,争取让供需改革取得明显的成效。

那么,挑选参与混改的企业有没有什么标准呢?为什么是联通承担了这个“排头兵”的角色?

其实,只要看看联通过去几年消沉的业绩就知道。2016年,联通全年净利润6.3亿元人民币,同比下降94%,甚至不及2015年的零头。在4G和固网业务上,2017年的联通的移动用户增长数量仅为移动的三分之一左右,固网业务用户增长数仅为中国移动的九分之一左右。

在竞争中处于最劣势地位的企业才有最强烈的改革意愿,当然也是试错成本最低的选择。近年来竞争力下滑、市场份额缩水不断缩水的联通,必然是亟待改革的一个。

争论

哪里有改革,哪里就有争论。这次联通混改的阵仗如此之大,自然在社会各界引起了极大的反响。

最多的观点,就是联通将所持股份从67.3%降到36.7%,以及同股同权,让公有制资本失守了。在不少人心里,国有企业就是应该“纯洁”点,甚至不少声音认为,国有企业是公有制的最后一道堤坝,让太多民营资本进入,会“搞坏”国企。

然而,反过来还有人认为这次混改不够彻底,公有制资本进得太多了。比如,这次中国人寿持股10.22%,加上联通持有的36.7%,公有资本还是占主导地位。这改革还有意义吗?

就这一点,李锦也提出了自己的看法。引入更多的民营资本,同时保存了国有资本的控股地位,其实是让联通从绝对控股状态变为相对控股状态,而这事实上撬动了更多更丰富的可用资本,是公有制动能的放大。

更为重要的一点,李锦认为,改革牵扯到利益分配,有各种各样的声音,这都很正常。但是有一点,我们不能本末倒置,而是要抓住混改的主线:提高公司治理机制,让市场配置资源,把企业做大做强。

具体的,李锦提出了四个标准。

首先是公司的发展和治理结构。这次联通在董事会增加民营董事席位,同时保证了同股同权,就是在优化公司的治理结构。

第二,是保证市场在资源配置中起决定作用。这一点,无疑是大幅度引入民间资本最重要的原因。 回顾过去几年以来,联通的发展,很明显在这一点上吃了不少亏。

第三,有效的管控。大家会发现,这次引入的民营资本,大多是以BATJ为代表的互联网企业,多数在海外上市,这就让他们身上不仅带有了民营资本的标签,还有了海外资本的背景。加上国有资本,这三类资本互相融合协调,其实就是防范管理僵化最好的手段。

最后一点,则是推动企业效益的增长。大家都在关注这次混改,联通进了多少钱。但正如联通董事长王晓初说的,钱不是最重要的,最重要的是未来的发展。比如,在联通混改中,4G及5G等相关业务和创新业务建设,就显得举足轻重。而引入的BATJ资本在人工智能、大数据、AI前沿技术方面的潜在优势无疑是对其最好的补充。

牢牢抓住这几个标准,我们对混改才能有一个清醒的认识!

联通不是首家参与混改的国企,也绝不会是最后一个。但其政策的落地,依然具有极强的示范意义。6月26日,中央全面深化改革领导小组第三十六次会议召开,再次明确了下半年国企改革的一大重点:今年年底前基本完成国有企业公司制改制工作。而从此前发改委的安排来看,接下来几个月,将会是国企集团混改方案密集出台的窗口期。

国企混改,才刚刚开始。