相关专题:

相关专题:

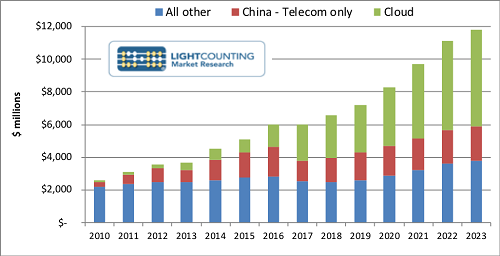

5/2/2018,距离上海数据中心与光通信应用论坛还有两天时间。数据中心正日益成为光通信产业的焦点。LightCounting最新一期邮报指出,数据中心与云计算在2018年将一如去年一样,成为光通信器件市场成长的牵引力。北美大型数据中心运营商对100Gbps光模块的需求依然强劲,中国市场也开始起步。下一步400Gbps模块将会进一步推动这一市场的成长。整个市场规模预计从2017年的20亿美元增长到2023年的60亿美元。

按应用划分的全球光模块市场 来源: LightCounting

相比数据中心市场的蓬勃发展,2017年度,数据中心以外全球其他市场的下滑主要是华为和中兴以及连带整个中国市场采购下滑的结果(如同所示中国电信市场)。2017年1季度主要光器件和模块厂商首次公告业务下滑主要是2016年华为和中兴库存积压带来的结果。到2017年年底,大部分库存都消耗完毕。但是主要光器件供应商的业绩增长依然没有如预期理想,特别是美国最近对中兴的制裁以及对华为的调查更让这些供应商感到雪上加霜。可以预想最新一轮的中美贸易谈判肯定会包括通信领域的交易。

在最理想的情况下,对中兴的制裁将在数周内被放松,市场恢复正常。否则2018年的光器件市场注定会遭到重创。相比华为和中兴来说,美国供应商受到的伤害可能更大,因为中国政府注定会出手帮助华为中兴。相比之下,没有哪家美国光器件供应商能够让美国政府不得不救。毕竟,中国几大厂商的光设备规模已经占到全球电信设备市场一半。

LightCounting指出他们对于光器件市场的近期预测会基于上述最好的情况,但是从长远看,中国光设备厂商减少对美国供应商的依赖是长期策略。这一点已经进入中国国家战略层面。华为的光器件制造能力已经很强,中兴在迎头赶上。预计未来几年,两大公司包括DWDM器件和模块在内,大部分核心光器件都能自产。美国厂商的机会在于能够以更低成本生产,比如400ZR高端光模块。LightCounting预计这类模块到2022年的销售额将超过10万个。批量化的生产能力能让这些模块的美国制造商比华为中兴具有更低的成本能力。