œύΙΊΉ®ΧβΘΚ

œύΙΊΉ®ΧβΘΚ

÷ς“ΒΈ°Ο“Θ§–ΓΟΉΜΙΡήΩΩΆΕΉ Ή§«°ΓΘ

ΈΡ |«ώœΰΖ“

ΖβΟφ | IC photo

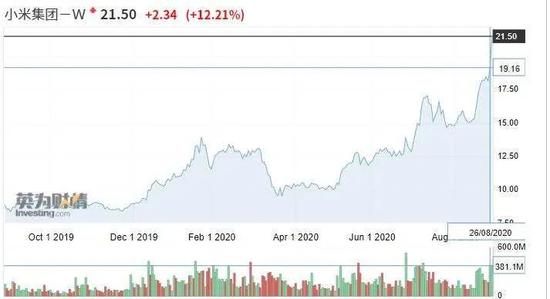

8‘¬26»’Θ§–ΓΟΉΫΜ≥ωΝΥ“ΜΖίΜΙΥψ≤Μ¥μΒΡΒΎΕΰΦΨΕ»≤Τ±®ΓΘΉήΧεά¥Ω¥Θ§Q2–ΓΟΉ”Σ ’535“Ύ‘ΣΘ§Ά§±»‘ω≥Λ3.1%Θ§ΗΏ”Ύ –≥Γ‘ΛΤΎΘΜ≤ΜΙΐΨ≠Βς’ϊΚσΨΜάϊ»σ «33.73“Ύ‘ΣΘ§Ά§±»œ¬ΫΒΝΥ7.2%Θ§Ά§―υΗΏ”Ύ –≥Γ‘ΛΤΎΓΘ

“≤”–“Μ–©≤ν«Ω»Υ“βΒΡΒΊΖΫΘΚ ÷Μζ≥ωΜθΝΩ‘Ό¥Έ≥ωœ÷ΗΚ‘ω≥ΛΘ§IoT ’»κ‘ωΥΌ“≤ «―”–χœ¬Μ§Ά« ΤΘ§±ΜΦΡ”ηΚώΆϊΒΡΜΞΝΣΆχ ’»κ“≤ΟΜ”–ΨΣœ≤Θ§’β–©ΕΦ”–ΚΘΆβ“Ώ«ι≥÷–χά©…ΔΒΡ‘≠“ρ‘ΎΘ§ΒΪΗςœν ΐΉ÷ΟΜ”–≥ωœ÷ΧΪ¥σΖυΕ»ΒΡœ¬Μ§Θ§”Σ ’ΚΆάϊ»σ“≤ΗΏ”Ύ‘ΛΤΎΘ§±μΟς–ΓΟΉΒΡ“ΒΈώΒΡ»Ά–‘ΜΙ‘ΎΓΘ

’β“≤¥ΧΦΛΝΥ–ΓΟΉ¥Έ»’ΒΡΙ…ΦέΓΘ8‘¬27»’ΩΣ≈ΧΘ§–ΓΟΉΦ·Ά≈ΗέΙ…Ι…Τ±“ΜΕ»¥σ’«≥§Ιΐ7%Θ§¥οΒΫ20.85Ηέ‘ΣΘ§’β“≤ «ΫώΡξΒΡΉνΗΏΦέΓΘ

≤Τ±®÷–“≤Ω…“‘ΖΔœ÷“Μ–©Νν»ΥΨΣœ≤ΒΡΒΊΖΫΓΘ±»»γ–ΓΟΉΆΕΉ ΒΡ ’»κΚήΖαΚώΓΔ–ΓΟΉIoT”ΟΜßΒΡ’≥–‘Κήǿ»»ΓΘΥδ»Μ÷ς“Β‘Ύ’βΦΨΕ»Έ°Ο“ΝΥ≤Μ…ΌΘ§–ΓΟΉΜΙ «”–œΘΆϊΒΡΓΘ

–ΓΟΉΉνΫϋΝΫΡξΙ…ΦέΉΏ Τ ΆΦΤ§ά¥Ή‘”ΔΈΣ≤Τ«ι

–ΓΟΉΉνΫϋΝΫΡξΙ…ΦέΉΏ Τ ΆΦΤ§ά¥Ή‘”ΔΈΣ≤Τ«ι

ΆΕΉ Θ§–ΓΟΉΉνΉ§«°ΒΡΗ±“Β

–ΓΟΉ‘Ύ ÷ΜζΚΆIoT…œΤ¥ΥάΤ¥ΜνΘ§ΥΤΚθΜΙ≤Μ»γΆΕΉ Ή§«°ά¥ΒΟ«αΥ…ΓΘ

–ΓΟΉQ2ΒΡ≤Τ±®œ‘ ΨΘ§ΫΊ÷Ι÷Ν6‘¬30»’Θ§–ΓΟΉΙ≤ΆΕΉ ≥§Ιΐ300Φ“ΙΪΥΨΘ§’β–©ΙΪΥΨΉή’ΥΟφΦέ÷Β»ΥΟώ±“368“Ύ‘ΣΘ§Ά§±»‘ω≥Λ28.4%ΓΘ2020ΡξΒΎΕΰΦΨΕ»Θ§–ΓΟΉΉ‘¥Π÷ΟΆΕΉ ¬ΦΒΟΥΑΚσΨΜ ’“φ11.57“Ύ‘ΣΓΣΓΣΉςΈΣ≤Έ’’Θ§’βΦΗΚθ «–ΓΟΉ»ΐœν÷ς“Σ“ΒΈώΨΜάϊ»σΒΡ1/3Θ§’β“≤ «–ΓΟΉΩΣ ΦΆΕΉ “‘ά¥ΒΎ“Μ¥Έ¬ΦΒΟΝΫΈΜ ΐΒΡΥΑΚσΨΜ ’“φΓΘ

άΉΨϋ‘χΨ≠‘ΎΈΔ≤©ΦρΫι÷––¥Ή‘ΦΚΓΑ“ΒΈώΑ°ΚΟ «Χλ Ι»ΎΉ Γ±Θ§–ΓΟΉ»Ζ Β“≤“Μ÷±‘Ύ÷¥––ΥϊΒΡ’βœνΑ°ΚΟΓΘΙέ≤λ≤Τ±®–≈œΔΩ…“‘ΖΔœ÷Θ§–ΓΟΉΡΩ«ΑΒΡΆΕΉ ΐΝΩΚήΈ»Ε®Θ§Μυ±Ψ‘ΎΟΩΗωΦΨΕ»ΕΦΜαΆΕΉ 10Φ“Ήσ”“ΙΪΥΨΓΘ

–ΓΟΉΒΡΆΕΉ ΧΊΒψ «»ωΕΙ≥…±χΓΔ÷ΊΒψΫχΙΞΓΘ≤ΜΙή «ΈΡΜ·¥ΪΟΫΝλ”ρΒΡ»ΛΆΖΧθΘ§”ιά÷Νλ”ρΒΡΟς–«Ψ≠ΦΆΙΪΥΨΚΎΫπΨ≠ΦΆΘ§ΜΙ «…γΫΜΝλ”ρΒΡΉν”“Θ§Ι…ΕΪΟϊΒΞ÷––ΓΟΉΕΦΚ’»Μ‘ΎΝ–ΓΘ

Β±»ΜΘ§–ΓΟΉ÷ΊΒψΙΊΉΔΒΡΝλ”ρΜΙ «ΥχΕ®‘ΎΚΆ–ΓΟΉΒΡ÷ς“ΒœύΙΊΒΡΙ©”ΠΝ¥…œœ¬”ΈΘ§±»»γ–ΓΟΉ‘Ύ≤Τ±®÷–Ν–ΨΌΒΫΒΡ5GΓΔΈοΝΣΆχΓΔ»ΥΙΛ÷«ΡήΓΔΦ·≥…Βγ¬ΖΓΔœ»Ϋχ÷Τ‘λΚΆΙΛ“ΒΜΞΝΣΆχΝλ”ρΓΘ

–ΓΟΉΆΕΉ ΆΦΤΉΫΎ―Γ ÷ΤΆΦΘΚ÷«Ά®≤ΤΨ≠

–ΓΟΉΆΕΉ ΆΦΤΉΫΎ―Γ ÷ΤΆΦΘΚ÷«Ά®≤ΤΨ≠

–ΓΟΉΉν÷ΒΒΟ“ΜΧαΒΡΆΕΉ «ΘΚ2013ΡξΩΣ ΦΉΣΙΞIoTΒΡ ±ΚρΘ§Ε‘…ζΧ§Ν¥Τσ“ΒΒΡΆΕΉ ΓΘΒ± ±–ΓΟΉΒΡ‘ΗΨΑ «Θ§“Σ”–3ΒΫ4Φ“ΙΪΥΨΉωΒΫ…œ –Θ§≤Δ«“Ε‘…ζΧ§Ν¥ΙΪΥΨΆΕΉ Εχ≤ΜΩΊΙ…Θ§’Φ”–ΒΡΙ…ΖίΩΊ÷Τ‘Ύ20%-25%ΓΘ

’βΗωœκΖ®œύΒ±ΫΎ÷ΤΘ§“≤≥δ¬ζΉ≈÷ΤΚβΒΡ÷«ΜέΘΚΦ»Ω…“‘»Ο…ζΧ§Ν¥Τσ“Β‘Ύ≥θΤΎΫΉΕΈ”÷ΡήΜώΒΟά¥Ή‘–ΓΟΉΒΡ÷ß≥÷Θ§ΩλΥΌΤπ≤ΫΘ§”÷Ω…“‘‘Ύ±Θ÷ΛΤσ“Β‘Ύ”–ΕάΝΔΖΔ’ΙΒΡ»®άϊΒΡΆ§ ±Θ§”÷»ΟΥΪΖΫ”–Ή ±ΨΑσΕ®Θ§”–Ι≤Ά§ΒΡάϊ“φΓΘ

ΥφΉ≈–ΓΟΉΒΡ’β–©…ζΧ§Ν¥ΙΪΥΨΖΉΖΉ‘Ύ≈ΠΫΜΥυΓΔΗέΫΜΥυ…œ –Θ§‘ΌΦ”…œΉνΫϋΦΗΡξΒΡΩΤ¥¥ΑεΘ§–ΓΟΉΒΡ…œ ––÷ΒήΆ≈ΜΙ‘Ύά©¥σΓΘ≤ΜΙήΥϋΟ«Κσ–χΡή≤ΜΡήΫ≤ΚΟΉ ±ΨΙ ¬Θ§“≤≤ΜΙήΜΑ”ο»®Ηϋ¥σΒΡ–ΓΟΉ‘θΟ¥ΆΤ≥ω–¬ΒΡIoT≤ζΤΖΚΆ…ζΧ§Ν¥Τσ“ΒΕ‘άίΘ§–ΓΟΉΕΦ «’β–©Τσ“Β±≥ΚσΒΡ”°Φ“÷°“ΜΘ§Έ»Ή§≤Μ≈βΓΘ

–ΓΟΉ¥Υ«ΑΆΕΉ ΒΡΚλάϊΘ§ΒΫ»γΫώ’ΐ‘Ύ¬ΐ¬ΐΕ“œ÷ΓΘΥυ“‘‘Ύ2019ΡξΩΣ ΦΘ§–ΓΟΉ“≤÷πΫΞ‘Ύ≤Τ±®÷–‘ωΦ”ΝΥΆΕΉ ΥυΒΟΥΑΚσ ’“φ’β“ΜΧθΡΩΓΘ

≤ΜΙΐΘ§–ΓΟΉ»γΫώ“ΣΒΡΜΙ”–ΗϋΕύΘ§ΡΩ«Α–ΓΟΉ…ζΧ§Ν¥Τσ“Β÷–…œ –“―Ψ≠‘Ε≥§ΙΐΉν≥θ3-4Φ“ΒΡ ΐΝΩΓΘ”–…ζΧ§Ν¥ΙΪΥΨ»Υ ΩΗφΥΏ36κ¥Θ§–ΓΟΉ»γΫώΜΙ‘ΎΆΤΕ·ΗϋΕύΨ≠”ΣΉ¥ΩωΝΦΚΟΒΡ…ζΧ§Ν¥Τσ“Β…œ –Θ§ΓΑ“≤¥φ‘ΎΙΪΥΨ“ρΈΣΟΜ”–¥οΒΫ…œ –±ξΉΦΕχ±ΜΤζ≈ΤΒΡΑΗάΐΓ±ΓΘ

–ΓΟΉΕ‘’β–©Τσ“ΒΩΊΙ…ΒΡ±»άΐΤΫΚβ“≤‘Ύ¥ρΤΤΓΣΓΣΒδ–ΆΑΗάΐΨΆ «Θ§ΫώΡξ5‘¬ΖίΘ§–ΓΟΉ”÷Φ” ’ΉœΟΉΦ·Ά≈27%ΒΡΙ…ΖίΘ§ΫΜ“ΉΆξ≥…Κσ–ΓΟΉΫΪ”Β”–ΉœΟΉ49.91%ΒΡΙ…»®Θ§‘Ε≥§ΙΐΉν≥θΉν¥σ25%ΒΡ‘ΦΕ®±»άΐΓΘ

Ω…“‘ΥΒΘ§–ΓΟΉ’ΐ‘Ύ≥…ΈΣ“ΜΦ“ΆΕΉ «ΐΕ·–ΆΙΪΥΨΓΘ

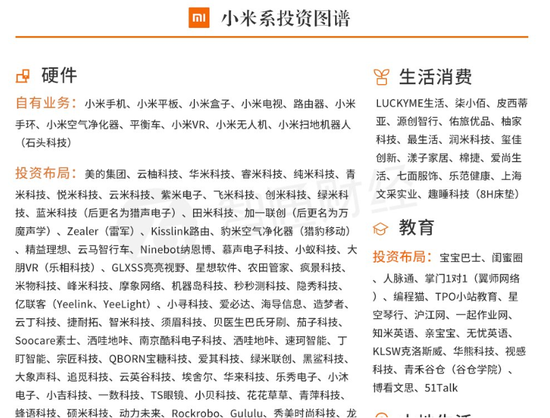

36ꥑΎ¥Υ«ΑΒΡΈΡ’¬÷–ΧαΒΫΘΚΩΤΦΦ―–ΖΔΜα «–ΓΟΉΫ”œ¬ά¥ΒΡ÷ΊΒψ÷°“ΜΘ§≤Δ«“–ΓΟΉ“≤‘Ύ÷πΫΞΧαΗΏΦΦ θ―–ΖΔΒΡ÷ß≥ωΘ§≤ΜΙΐ–ΓΟΉΒΡ…Χ“ΒΡΘ ΫΨωΕ®ΝΥ–ΓΟΉ≤ΜΩ…Ρή»Ϊ–Ρ»Ϊ“βΆΕ»κΓΘ

Υυ“‘‘Ύ“Μ–©ΩΣœζΚήΗΏΒΡ÷ΊΒψΝλ”ρΘ§±»»γ»ί“ΉΩ®≤±Ή”ΒΡ–ΨΤ§Νλ”ρΘ§–ΓΟΉΥδ»ΜΟΜ”–Ζ≈ΤζΉ‘―–Θ§ΒΪ «ΝςΤ§ΥΌΕ»ΜΙ «œύΒ±¬ΐΘ§ΝμΆβ“Μ≤ΫΤεΜΙ «“άΩΩΤλœ¬ΒΡ≤ζ“ΒΜυΫπ≥÷–χΆΕ«°ΗχΆβ≤ΩΙΪΥΨΓΘΕ‘”Ύ–ΓΟΉά¥ΥΒΘ§’β–©Νλ”ρΥδ»Μ”– ßΑήΗ≈¬ ΒΡΆΕΉ Θ§“≤ «“Μ¥ΈΕ‘Έ¥ά¥»ϋΒάΒΡ―ΚΉΔΘ§Ηϋ÷Ί“ΣΒΡ «Θ§–ΓΟΉΒΡΆΕΉ “≤¥φ‘ΎΚΆΉ‘”–“ΒΈώ–≠Ά§ΒΡΩ’ΦδΘ§ΜΙ±»Ή‘ΦΚ‘“«°Ηψ―–ΖΔΗϋ«αΓΘ

≤ΜΙΐΘ§ΆΕΉ Φ÷’ «–ΓΟΉΒΡΗ±“ΒΓΘ–ΓΟΉΖΫΟφ“≤‘χΨ≠‘ΎΙΪΩΣ«ΰΒάΖΔ…υΥΒΘ§–ΓΟΉ≤Δ≤Μ «“ΜΦ“ΆΕΉ ΙΪΥΨΘ§ΓΑΆΕΉ ΒΡΡΩΒΡ «ΈΣΝΥ‘ω«ΩΉ‘…μ“ΒΈώΓ±ΓΘ

ΆΕΉ «≥ΛΤΎ≤ΌΉςΘ§“≤”–Ή‘…μ÷ήΤΎ–‘Θ§¥”≤Τ±®÷–Ω…“‘Ω¥≥ωΘ§–ΓΟΉΆΕΉ ¬ΦΒΟΥΑΚσΨΜ ’“φ≤Δ≤ΜΈ»Ε®ΓΘ±»»γ–ΓΟΉ’βœν ΐΨί‘Ύ2020Q1ΚΆ2019Ρξœ¬ΑκΡξΝΫΗωΦΨΕ»Ζ÷±π «2.26“ΎΓΔ8.69“ΎΓΔ3.92“ΎΘ§ΒΫΝΥ2019ΡξQ2ΨΆ÷Μ Θœ¬ΝΥ0.552“ΎΓΘ

Η±“Β‘ΌΚΟΘ§÷ς“ΒΜΙ «“ΣΉΞΫτΓΘ

÷ς“Β»’ΫΞΈ°Ο“ΘΩ

–ΓΟΉΒΡ≤Τ±®¥ΪΒί≥ω“ΜΗω±·«ι–≈Κ≈ΘΚΉςΈΣ–ΓΟΉΉν÷Ί“ΣΒΡΜυ±Ψ≈ΧΘ§–ΓΟΉ¬τ ÷Μζ‘Ϋά¥‘ΫάßΡ―ΝΥΓΘ

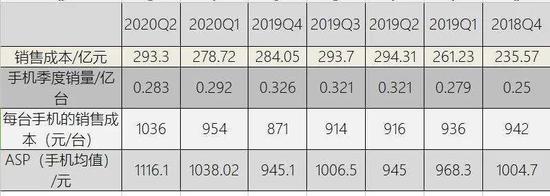

±ΨΦΨΕ»–ΓΟΉ¬τΝΥ0.283“ΎΧ® ÷ΜζΘ§Ά§±»œ¬ΫΒΝΥ1.2%Θ§ ÷Μζ ’»κ316“ΎΘ§Ά§±»œ¬ΫΒ11.8%ΓΘ±ΨΦΨΕ»“≤ «–ΓΟΉΉΏ≥ω2019ΡξQ3 ÷Μζ ÷Μζ≥ωœ÷ΗΚ‘ω≥Λ“‘ά¥Θ§‘Ό“Μ¥Έ≥ωœ÷ΗΚ ΐ‘ω≥ΛΓΘ

ΐΉ÷Ζ≈‘ΎΕΰΦΨΕ»»Ϊ«ρ»Ϊ«ρ÷«Ρή ÷Μζ≥ωΜθΝΩΆ§±»œ¬Μ§≥§Ιΐ20%ΒΡ¥σ±≥ΨΑœ¬Θ§–ΓΟΉΒΡ’βΗω≥…Φ®ΥΤΚθ≤Δ≤ΜΧΪ≤νΓΘ”Σ ’ΚΆœζΝΩΥΪœ¬Μ§’β“Μ±μœ÷≤ΜΡ―άμΫβΓΘ ÷Μζ¬τΒΟ≤ΜΚΟΝΥΘ§ ’»κΉ‘»Μ ’ΫτΓΘ

–ΓΟΉΒΡ”ΠΕ‘ΖΫΖ® «Θ§Ά®ΙΐΆΤ≥ωΒΞΦέΗϋΗΏΒΡ ÷Μζά¥Ο÷≤Ι¥σ≈Χœ¬Μ§Θ§–ΓΟΉ10ΒΡΗς÷÷±δ–ΈΘ§ΒΞΦέΆΜΤΤΒΫ3000ΦΑ“‘…œΘ§’β¥ΈASPΘ®ΤΫΨυ ÷ΜζΨυΦέΘ© Ή¥ΈΆΜΤΤ1110‘ΣΓΘ

ΒΪ“≤≈ΛΉΣ≤ΜΝΥ–ΓΟΉΒΡΗΏΕΥ ÷Μζ≤ΜΧΪΚΟ¬τΒΡ ¬ ΒΓΘ»γΙϊ”Οœζ έ≥…±Ψ≥ΐ“‘ ÷ΜζΒΡœζΝΩΘ§Ω…“‘ΖΔœ÷2020Ρξ…œΑκΡξ–ΓΟΉΟΩ¬τ≥ω“ΜΧ® ÷Μζ–η“Σ¥ν≈δΒΡœζ έ≥…±ΨΤδ Β «‘Ύ±δΗΏΒΡΓΘΧεœ÷‘ΎΟΪάϊ¬ …œΘ§±ΨΦΨΕ»ΒΡ ÷Μζ“ΒΈώΟΪάϊ¬ ÷Μ Θœ¬ΝΥ7.2%Θ§Εχ‘Ύ ÷Μζ±μœ÷ΦΪ≤νΒΡ2019ΡξQ3Θ®”Σ ’Ά§±»œ¬ΫΒ7.8%ΓΔœζΝΩ0.32“ΎΧ®Θ©Θ§ΟΪάϊ¬ ΕΦ”–9%ΓΘ

–ΓΟΉ ÷Μζ“ΒΈώΒΡœζ έ≥…±ΨΓΔœζΝΩΓΔ ΓΓΓΓΟΩΧ® ÷Μζœζ έ≥…±ΨΓΔASP ÷ΤΆΦΘΚ36κ¥

–ΓΟΉ ÷Μζ“ΒΈώΒΡœζ έ≥…±ΨΓΔœζΝΩΓΔ ΓΓΓΓΟΩΧ® ÷Μζœζ έ≥…±ΨΓΔASP ÷ΤΆΦΘΚ36κ¥

ΒΪ «ΜΙ”–œΘΆϊ

‘ΌΩ¥ΝμΆβΝΫœν“ΒΈώΓΘ

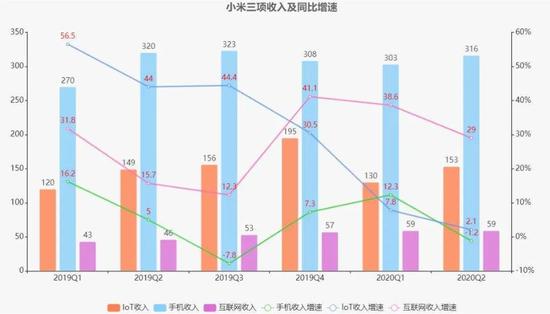

¥”≤Τ±®…œΩ¥Θ§IoT”κ…ζΜνœϊΖ―≤ζΤΖ’βœν ’»κ‘ωΥΌΜΙ «“βΝœ÷°÷–ΒΡ≥÷–χΖ≈ΜΚΘ§ ’»κ «153“Ύ‘ΣΘ§Ά§±»‘ω≥ΛΒΡ2.1%Θ§“άΨ…―”–χΝΥ…œ“ΜΦΨΕ»ΒΡΗωΈΜ ΐ‘ω≥ΛΓΘ¥ΥΆβΘ§“Ώ«ι¥ΧΦΛœΏ…œΝςΝΩΡφœρ‘ω≥ΛΘ§≤ΜΙΐ–ΓΟΉ’β“ΜΦΨΕ»ά¥Ή‘ΜΞΝΣΆχΖΰΈώΒΡ ’»κΜΖ±»…œΦΨΕ»≤ΔΟΜ”–‘ω≥ΛΘ§ΜΙ «59“Ύ‘ΣΓΘ

ΈΣΝΥ‘ωΦ”IoT“ΒΈώΉήΧεΒΡ”Σ ’Θ§–ΓΟΉ“≤―Ί”ΟΝΥΧαΗΏΩΆΒΞΦέΒΡ≤Ώ¬‘Θ§”»Τδ «‘Ύ’Φ ’»κΉν¥σΆΖΒΡΒγ ”ΤΖάύ…œΓΘ±ΨΦΨΕ»–ΓΟΉΆΤ≥ωΝΥ¥σ ΠœΒΝ–ΒΡΒγ ”Θ§Ηϋ–¬ΝΥΒΎ“ΜΩνOLEDΒγ ”ΚΆΆΗΟςOLEDΒγ ”Θ§“Μ¥Έ¥ΈΆΜΤΤ–ΓΟΉΒγ ”Ε®ΦέΗΏΈΜΓΘ

–ΓΟΉ»ΐœν“ΒΈώ”Σ ’ΦΑ‘ωΥΌ 36κ¥÷ΤΆΦ

–ΓΟΉ»ΐœν“ΒΈώ”Σ ’ΦΑ‘ωΥΌ 36κ¥÷ΤΆΦ

ΜΞΝΣΆχΒΡ ’»κά©’≈Θ§≥ΐΝΥ±δœ÷ΒΡΡΘ Ϋ÷°ΆβΘ§ΜΙ“Σ¬δΒΫά©¥σ ÷ΜζΚΆIoT÷’ΕΥΒΡ ΐΝΩ…œ»ΞΧ÷¬έΓΘ

≤Τ±®÷–”–“ΜΗωΒΊΖΫ÷ΒΒΟΉΝΡΞΓΘ

–ΓΟΉ‘Ύ≤Τ±®÷–ΧαΒΫ»ΐΒψΘΚ‘Ύ”ΟΜß‘Ύ–ΓΟΉΤΫΧ®…œΑσΕ®ΙΐIoT…η±ΗΒΡ«ιΩωœ¬Θ§–ΓΟΉ ÷Μζ”ΟΜßΝτ¥φ¬ Μαœ‘÷χΗϋΗΏΘΜ≤Δ«“Θ§Ε‘”ΎΫΊ÷Ν2019Ρξ6‘¬30»’ΒΡIoT”ΟΜßά¥ΥΒΘ§”ΟΜßΒΡΤΫΨυΝ§Ϋ”…η±Η ΐ“≤‘Ύ÷°Κσ“ΜΡξΡΎΤΫΨυΧα…ΐ25%“‘…œΘΜ”Β”–ΈεΦΰΦΑ“‘…œΝ§Ϋ”÷Ν–ΓΟΉIoTΤΫΧ®ΒΡ…η±ΗΘ® ÷ΜζΓΔ± Βγ≥ΐΆβΘ©ΒΡ”ΟΜß ΐΆ§±»‘ω≥Λ63.9%ΓΘ

Ω…“‘’βΟ¥άμΫβΘΚ–ΓΟΉΒΡIoT≤ζΤΖ”–“―Ψ≠ΤπΒΫ“ΜΕ®ΒΡ«ΥΕ·Ζ«–ΓΟΉ”ΟΜß―Γ‘ώ–ΓΟΉ ÷ΜζΘΜ≤Δ«“–ΓΟΉ ÷Μζ”ΟΜß÷–“ΜΒ©”Ο…œΝΥ–ΓΟΉIoT…η±ΗΘ§ΜΊΆΖ‘Ό¥ΈΙΚ¬ρ–ΓΟΉ≤ζΤΖΒΡΗ≈¬ œύΒ±ΗΏΘ§Εχ«“‘≠ά¥ΨΆ”Ο…œ–ΓΟΉ…η±ΗΒΡ’β»Κ”ΟΜß’≥–‘ΚήΗΏΘ§Ϋ”»κΒΡ…η±ΗΜΙ‘Ύ≤ΜΕœ‘ωΦ”ΓΘ

Υυ“‘–ΓΟΉ“ΣΉωΒΡ «Θ§ΆΤΕ·¥σΦ“…œ ÷–ΓΟΉΒΡΒΎ“ΜΩν≤ζΤΖΓΘ‘Ύ±ΨΦΨΕ»Θ§–ΓΟΉΉωΝΥ’Ϋ¬‘Βς’ϊΘ§Χα≥ωΝΥ ÷ΜζΓΝIoTΒΡ’Ϋ¬‘Θ§¥”Φ”Ζ®ΒΫ≥ΥΖ®Θ§ΝΫœν“ΒΈώΗϋΕύΝΥ“Μ–©ΑσΕ®ΒΡ“βΈΕΓΘ

±»»γΘ§ΈΣΝΥΒςΒΆΒγ ”ΓΔΒγΡ‘Υυ’ΦIoTΒΡ ’»κ±»άΐΘ§–ΓΟΉΜΙ‘Ύ≥÷–χ≤ΙΤκ»ΪΤΖάύΒΡIoT≤ζΤΖάύ–ΆΘ§”≠Κœ‘Ϋά¥‘ΫΕύ‘ΣΒΡ”ΟΜß–η«σΓΘ‘Ύ±ΨΦΨΕ»Θ§–ΓΟΉ“≤ Ή¥ΈΉ®Ο≈Α―IoT≤ζΤΖΝύ≥ωά¥Β±÷ςΫ«Θ§Ή®Ο≈ΑλΝΥ“Μ¥ΈΖΔ≤ΦΜαΘ§≤ΜΙΐ «‘Ύ”ΓΕ»ΓΘ‘ΎάΉΨϋ °÷ήΡξ―ίΫ≤ΖΔ≤ΦΜα…œΘ§ΓΑ≥§¥σ±≠Γ±ΒΡ≥ΐΝΥ ÷ΜζΘ§“≤÷≤»κΝΥ≤Μ…ΌΒΡ…ζΧ§≤ζΤΖΘ§ΜΙΥΆΗχΝΥΨ≈Κ≈ΜζΤς»ΥΒΡ“ΜΩνΒγΕ·Ω®ΕΓ≥Β’ΙΧ®CΈΜΓΘ

Υυ“‘“≤≤Μ «ΟΜ”–œΘΆϊΓΘ

‘Ύ ÷Μζ“ΒΈώ…œΘ§ΜΣΈΣ‘ΎΙζΆβ“ρΈΣHMS ή¥λΘ§ΙζΡΎ”÷”– ήΒΫΟάΙζΒΡΒΎΕΰ¬÷ΦΖ―ΙΘ§ΗΏΕΥ–ΨΤ§≥Η÷βΟςœ‘ΓΘ’βΕΦΗχ–ΓΟΉΓΔOVΝτœ¬ΝΥΚΘΆβ –≥ΓΖΔ’ΙΚΆΙζΡΎΗΏΕΥ –≥Γ»Ο≥ωΝΥΩ’ΦδΓΘΝμΆβΘ§‘Ύ”ΟΜßΒΡΩΎ±°ΚΆ’≥–‘÷–Θ§–ΓΟΉΒΡIoT≤ζΤΖ±» ÷ΜζΗϋΚΟΘ§ΝΫ’ΏΑσΕ®ΜΞœύΆΤΫχΘ§Ω…“‘Καœρά≠Ε·ΗϋΕύIoT≤ζΤΖΒΡœζ έΓΘ