相关专题:

相关专题:

本文作者:柠檬树

本文来源:5G通信(ID:tongxin5g)

审阅:5G哥(5g@mscbsc.com)

三大运营商近日相继公布了2020年12月的运营数据。至此,三大运营商2020年全年的运营数据全面出炉。

在最受关注5G套餐用户数上,选择公开披露该数据的中国移动和中国电信均超额完成了目标,可以说是完美收官,而联通是依然没有披露5G用户数情况。

三大运营商在过去两年里经历了移动用户数逐渐饱和、4G用户增长乏力以及宽带市场竞争激烈的行业困难期。随着过去一年5G建设步伐的加快,运营商的5G套餐用户增长势头迅猛,5G业务对运营商整体业绩的拉动也越来越明显。

从移动用户、4G用户、5G用户、宽带用户等多个指标来看,中国移动在三大运营商中继续保持一家独大的地位。形势严峻的要数中国联通,其2020年移动用户流失超千万,同时在宽带业务上也与中国移动和中国电信的差距越来越大。

移动依然强势:5G用户数两倍于增长目标

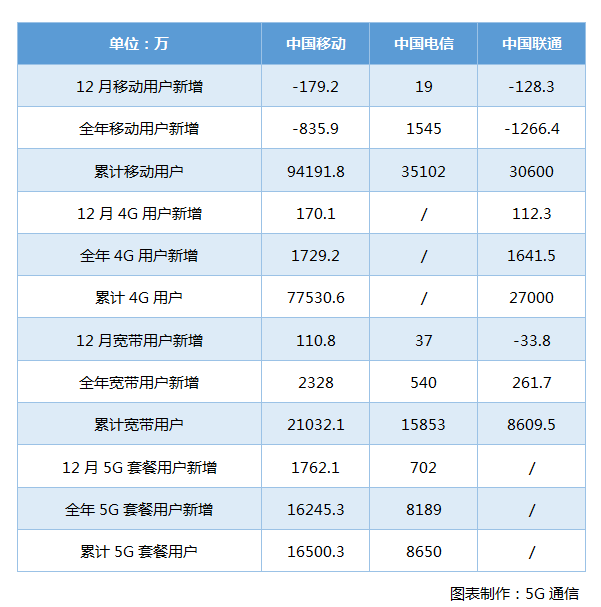

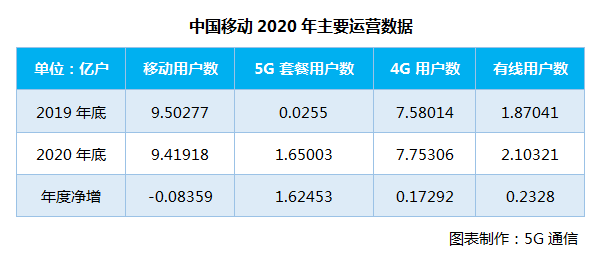

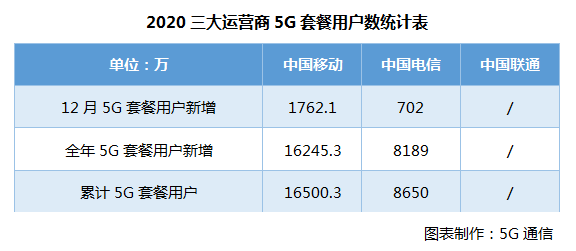

截至2020年12月,中国移动5G套餐用户数已超1.65亿, 2020年全年新增1.625亿。4G客户数净增170.1万户,累计达到7.75306亿户,2020年全年净增1729.2万户。有线客户净增110.8万户,累计达到2.10321亿户,2020年全年净增2328万户。

其中, 5G套餐用户数远远超出其在2019年年度业绩报告中预期的净增7000万户的目标,完成度为232%。有线用户数远超其在2019年年度业绩报告中预期的净增1200万户的目标,完成度194%。

电信不甘示弱:移动&5G用户两手抓

中国电信的5G套餐用户增速没有中国移动强劲,但也保持着稳中有进的态势,其他运营数据也都表现不错。

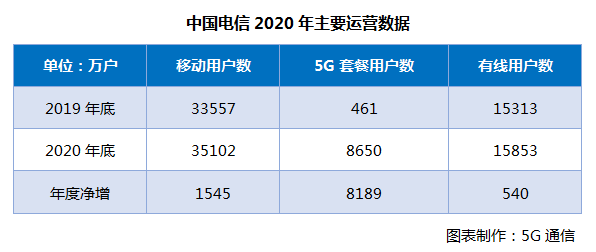

截至2020年12月,全年5G套餐用户累计净增8189万户,5G套餐用户累计8650万户。全年移动用户数累计净增1545万户,移动用户数累计3.5102亿户。全年有线宽带用户累计净增540万户,有线宽带累计用户数1.5853亿户。

中国电信在2019年的业绩报告中指出,目标2020年实现移动用户数净增1500万户,5G套餐用户数净增8000万户。从最新数据来看,已完成全年目标。

联通形势严峻:移动用户流失逾千万

中国联通方面则是选择未对外传达5G用户相关的具体数据。但从最新运营数据来看,成绩比前面两家差的不少。

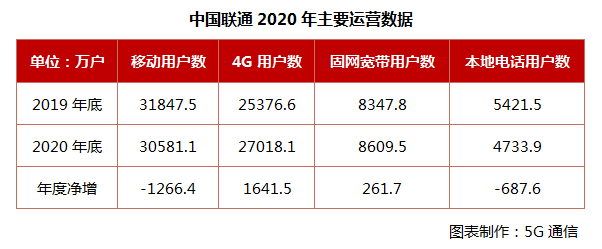

截止2020年12月,中国联通移动出账用户达3.05811亿户,全年减1266.4万,其中4G用户达2.70181亿户,全年增1641.5万。固网宽带用户达8609.5万户,全年增261.7万。固网本地电话用户达4733.9万户,全年减687.6万。

对于5G业务的发展,运营商各有侧重。移动更看重宽带用户和新业务转型,电信更看重移动用户扩张,联通重点在转型增效。2020年,运营商总体上表现还是不错的,甚至是4G以来最好的。

从2019年10月31日5G套餐正式商用起,三大运营商便开启了在5G用户上的争夺战。纷纷祭出了电话推销、赠送流量、套餐促销等一系列举措。

整体来看,2020年中国移动+中国电信的5G用户数之和已超2.5亿,发展速度超出预期。其中中国移动的5G用户渗透率为17.5%,中国电信的5G用户渗透率为24.6%,也即是说中国移动在5G用户数的绝对值上保持领先,而中国电信则在5G用户的渗透率上保持领先。

至于中国联通,2020年的主旋律是提升盈利能力,因此在5G用户上的节奏稍慢。

在2020年中期业绩电话会上,中国联通董事长王晓初表示,面对行业发展的新挑战,自2019年下半年起,公司痛定思痛主动调整移动业务发展策略。从重点关注用户增长数量,改为重点关注用户发展质量和价值。加强互联网化和差异化创新经营,有节奏和有针对性地逐步加强5G公众用户发展,促进价值提升。

对于接下来5G的发展而言,三大运营商需要进一步提升5G网络的覆盖率,丰富5G应用的落地。

除了5G用户,在其它多个用户指标上,三大运营商也出现了分化。

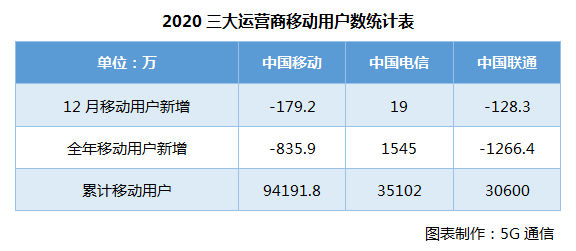

在移动用户数上,中国移动2020年12月为9.42亿,当月流失179.2万用户,全年流失835.9万用户;中国联通2020年12月移动用户数为3.058亿,当月流失128.3万用户,全年流失1266.4万用户;而中国电信则在当月和全年的移动用户数都保持了正增长,当月新增19万,全年新增1545万,2020年全年达到3.51亿用户。

就移动用户数而言,中国电信成了三大运营商中唯一的赢家,而中国联通则用户流失最为严重。这与携号转网也有一定的关联,2019年11月,工信部召开携号转网启动仪式,携号转网正式在全国提供服务。而中国电信毫无疑问成为了携号转网的受益者。

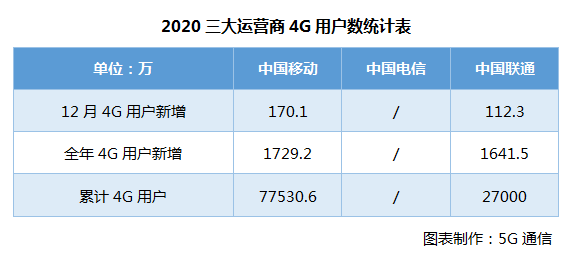

在4G用户数方面,中国移动2020年12月新增170.1万,全年新增1729.2万,总数达到7.75亿;中国联通2020年12月新增112.3万,全年新增1641.5万,总数达到2.7亿;中国电信则不再公布4G用户数。

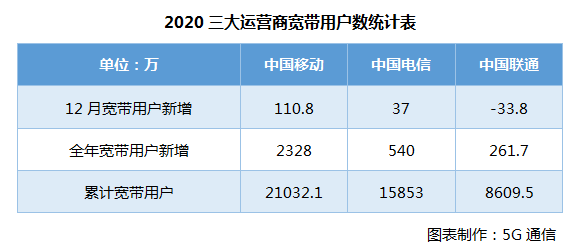

在宽带用户数方面,中国移动2020年12月为2.1亿,当月新增110.8万,全年新增2328万;中国联通宽带用户总数为8609.5万,当月流失33.8万用户,全年则新增261.7万;中国电信宽带用户总数为1.585亿,当月新增37万,全年新增540万。

整体来看,在移动用户数、5G用户、宽带用户等多个数据上,中国移动保持一家独大的优势;中国电信在多个数据上保持正增长,并且是唯一一家均保持增长的运营商;而中国联通由于采取的发展策略,已经在多个数据上落后中国移动与中国电信。

对于中国联通而言,未来要在用户增长与盈利能力之间做好平衡,确实不会是一件易事。

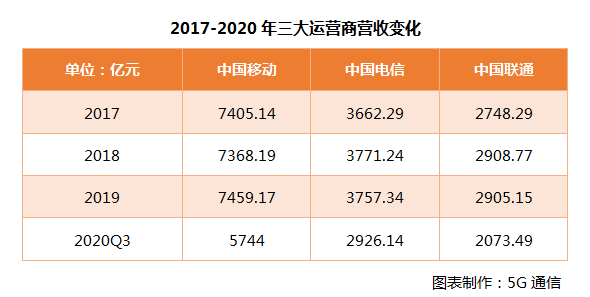

对比近三年来三大运营商的营业收入,不难发现运营商移动业务市场逐渐趋于饱和,业务高度同质化,但彼此之间存量厮杀一直在继续,价格战频现。运营商们只能被迫寻找新的业绩增长点。

当前国家经济社会正在加快数字化转型,经济结构不断优化,增长动力加速转换,通信行业现正处于新的历史起点,大环境的变化也为运营商带来了新的发展机遇。

三大运营商的财务表现也发生了明显变化,据已经公布的财务数据来看(尚未发布2020年报):

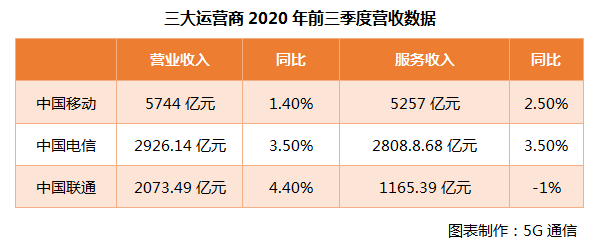

2020年前三季度,中国移动的营业收入达到了5744亿元,同比上涨了1.4%,服务收入达5257亿元,同比增长了2.5%,用户达9.46亿,ARPU为48.9元。

中国电信前三季度总营收是2926.14亿元,同比上涨了3.5%,其中服务收入达到了2808.68亿元,同比上涨了3.5%,用户量为3.49亿,相比去年同期净增了1378万,其中5G用户达到了6480万,净增6019万,ARPU(每月用户平均收入)为44.4元。

中国联通前三季度的总营收是2073.49亿元,同比增长了4.4%,服务收入达1165.39亿元,同比下降了1%。用户量为3.09亿,ARPU为41.6元。

2020年前三季度电信的业务总量为10968亿元,同比大幅增长了18.6%,在2020年,三大运营商累计建设完成了69万个5G基站,已经提前完成了50万个5G基站的建设目标。

从数据上看,中国移动仍然为国内第一大运营商,用户量、营业收入、APRU等数据远远超过了电信和联通两家。

总的来说,运营商们以20%左右的业务量增长换来了不到5%的业绩增长,这继续表明增量不增收、增收不增利的局面没有丝毫的缓解。

虽然,社会上依然有“假5G”、“费用高”这样的议论,但在5G建设的时代,运营商们充分响应国家号召,在关键时刻保持高速高速发展,当我们率先用5G这一种更加高效的方式利用信息之时,带来的不仅仅是科技的领先,还正在开启一个更加先进的文明形态。

4G改变生活,5G改变社会,5G将助力中华民族迎来伟大复兴的历史时刻!