相关专题:

相关专题:

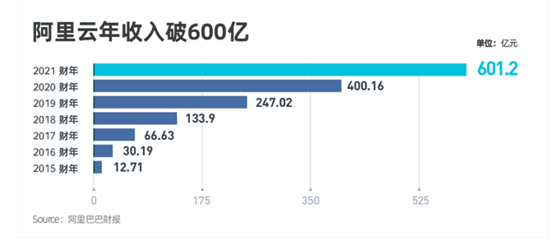

近日,阿里巴巴发布2021财年年度报告。其中阿里云的年收入为601.2亿元,同比增长50%。财报表示,收入增长主要得益于互联网、公共部门及金融行业增长推动,预计未来收入结构将进一步多样化。

就2021年3月份季度(2021年1月-3月)来看,阿里云收入同比增长37%至167.61亿元,经营亏损14.36亿元,经调整EBITA为盈利3.08亿元。

在云计算行业普遍亏损的情况下,阿里云的盈利意味着什么?从2015年收入的12.71亿元涨至601.2亿元,又是如何做到近50倍的涨幅?

3A巨头竞争转向

业内习惯将云计算市场形容为“水大鱼大”。根据Gartner报告,2020年,全球公共云计算市场规模总计达642.86亿美元,相比2019年的457亿美元同比增长40.7%。其中,中国公有云市场规模达到156亿美元,同比增长62.3%,增速超过北美、欧洲、东南亚等区域,是全球规模最大、增速最快的云计算市场之一。

云计算3A的竞争也从未停止。在全球公有云市场中,排名前三的企业分别为亚马逊AWS、微软Azure和阿里云,三家累计市场份额超过70%。但自2018年以来,亚马逊AWS份额呈逐年下降趋势,微软和阿里云则呈逐年上升,阿里云市场份额从2016年的3.7%上升至2020年的9.5%。

值得注意的是,3A的打法也存在很大的差异化。SaaS服务是微软的独享优势,主要集中在 Office 365等,同时向开发者开放 SaaS 平台,而后,微软云凭借SaaS优势向下挤压,侵蚀亚马逊云IaaS业务的基本盘。2018年之后,亚马逊的IaaS服务的份额持续下滑,此消彼长,最近几年,微软Azure的业务收入增速,则一直远远高于AWS。

反观国内市场,亚马逊和微软虽然具有较强的品牌效应,但仍有些许“水土不服”。一位中国SaaS厂商直言道,“不同国家的IT水平不同,用同一种模式卖产品,肯定不可取”。该人士以电商举例,亚马逊在国内做电商依旧使用国外“模式”,“产品是好的,但可能会用不惯”。

实际上,云计算从发展之初,主要是解决IT基础设施问题,这让中国云计算厂商们吃到了第一波“红利”,但多年后发现,“数据孤岛”等问题犹存,尤其在政企领域,不同部门间的数据壁垒,导致效率降低——他们需要的是一个平台,可以按需开发的平台。

正因如此,阿里云于去年宣布进入2.0阶段,以“云钉一体”和“云端一体”为政企客户提供平台和解决方案,云钉一体也被认为是阿里云进入政企市场的头等舱“船票”。

钉钉无疑为阿里云拓展了向上和向下延伸的价值,同时也是阿里云向PaaS层延伸的抓手:钉钉向下链接了阿里云的基础设施,向上则链接了用户和企业的生态模块。反之,阿里云也扩大了钉钉的平台边界。有国内从业者认为,SaaS行业在国内大规模的统一平台尚未定型,云钉一体基本上填补了该领域的空白。

未来对标“最好”

根据财报,阿里云的全年营收601.2亿元,比上一财年400亿收入大幅增长50%。对比历史数据,2015财年阿里巴巴首次披露云计算营收,当年阿里云全年收入为12.71亿元,到2021财年营收601.2亿元,7年间增长46倍。

高速增长的曲线背后,政企业务功不可没。近几年,阿里云的客户群体已从互联网向政企客户转移,后者的收入占比也在攀升。在中国市场上,阿里云是首个进入政企市场的云厂商。据IDC数据,阿里云在工业云市场、数字政府市场、金融云市场排名市场首位。目前,阿里云已服务26个部委,合作31个省区市,累计服务9亿人。

根据阿里云提供的数据,在交通行业,其服务22个省的公路数字化建设,每天为上亿车次的出行提供技术支持,并服务25个大中型机场“四型机场建设”、2个大型港口的智慧港口建设。在2020年,Gartner公布的2020年度全球数据库魔力象限评估中,阿里云与AWS、微软共同进入领导者象限,这是中国数据库40年来首次进入全球顶级数据库行列。

在财报电话会上,张勇提到,在技术领域尤其是云计算,这是一个时代的机会,所以在核心技术上特别是云计算和大数据的上,还会增加投入,这些投入不仅涉及到云,还会在科技的投入上,对下一代的消费体验,对物流这些方面技术上我们能够进行投入,这是我们坚信这样技术上的投入会使我们内需的增长、全球化的进展都能够受益。

“我们不停的投资云方面的技术,云产品不仅对标国内,也对标国际上竞争对手的核心云产品,从而确保产品处在同类产品的最好水平”,张勇说道。