一向稳健的龚宇开始主动向外界释放积极信号。

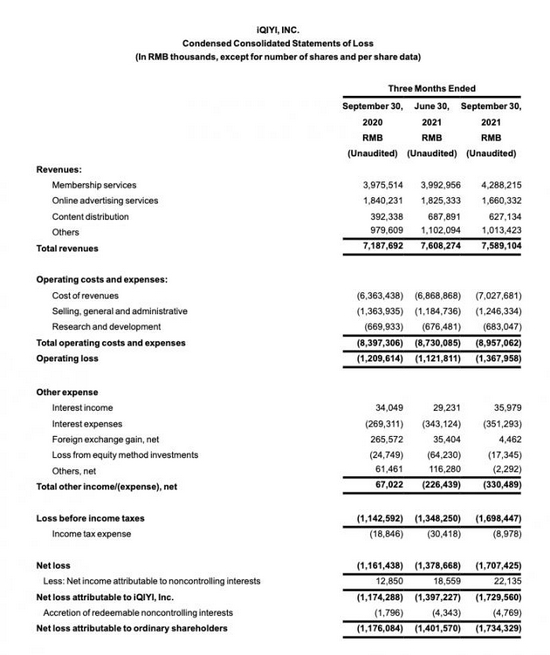

11月17日,爱奇艺三季报显示,当期,爱奇艺营收为人民币76亿元(约合12亿美元),同比增长6%;净亏损17亿元(约合2.684亿美元),而去年同期净亏损为12亿元。

截至三季度末,爱奇艺的订阅会员规模达到1.036亿。而去年同期,这一数据为 1.048 亿。但由于会员策略调整,会员服务收入同比增长8%。

细分来看,三季度,爱奇艺会员服务营收为43亿元,同比增长8%;在线广告服务收入为 17亿元,同比下降 10%;内容分发收入6.271亿元 ,同比增长60%;其他收入为10亿元,同比增长 3%。

在成本端,收入成本70亿元,同比增长10%。其中,内容成本53亿元,同比增长13%。

销售、一般和管理费用为12亿元,同比9%;研发费用为6.83亿元 ,同比增长 2%。

会员收入成为拉动爱奇艺营收增长基本盘。

去年末,爱奇艺推出新的会员定价方案。 调价后多端价格统一,共分六档,连续包月、月卡、连续包季、季卡、连续包年、年卡定价分别为19元、25元、58元、68元、218元和248元。

这一价格实际涨幅有限。以往视频会员通过iOS端付费的价格一般会高于通过安卓端/PC端付费的价格,本次爱奇艺价格调整为多端统一定价。对比提价前后的价格,iOS端基本持平,安卓端/PC端各档会员费用涨价约25%。

对于业绩表现,爱奇艺创始人兼CEO龚宇在财报电话会上表示,主要原因在于内容短缺。

“疫情,这是最直接的。到现在为止,电影上线量不足2019年的一半;传统电视剧比例更少,可能只有往年的1/3左右;面对年轻人的新网剧,因为疫情、审核原因延迟上线,而且上线以后质量也打了一些折扣。短视频对用户时长的争夺也是一个重要客观原因。”他称。

但龚宇对于未来似乎抱有相当信心。

“我们经常说一鱼多吃:在内容上的投资产生了与内容相关的IP,然后将IP开发成不同作品形式,比如原来是小说,现在变成了电影、剧、动画、游戏,之后把IP做商品化的授权,变成了文具、道具等等这些综合性的收入,包括广告收入以及向用户直接收取的会员费或是单片点播费等等,只有这些综合起来的收入超过了对内容的投资,这种商业模式才会成为一个稳定的、健康的商业模式。这需要时间,爱奇艺离这天不远了,因为我们积累的IP越来越多了。”他说。