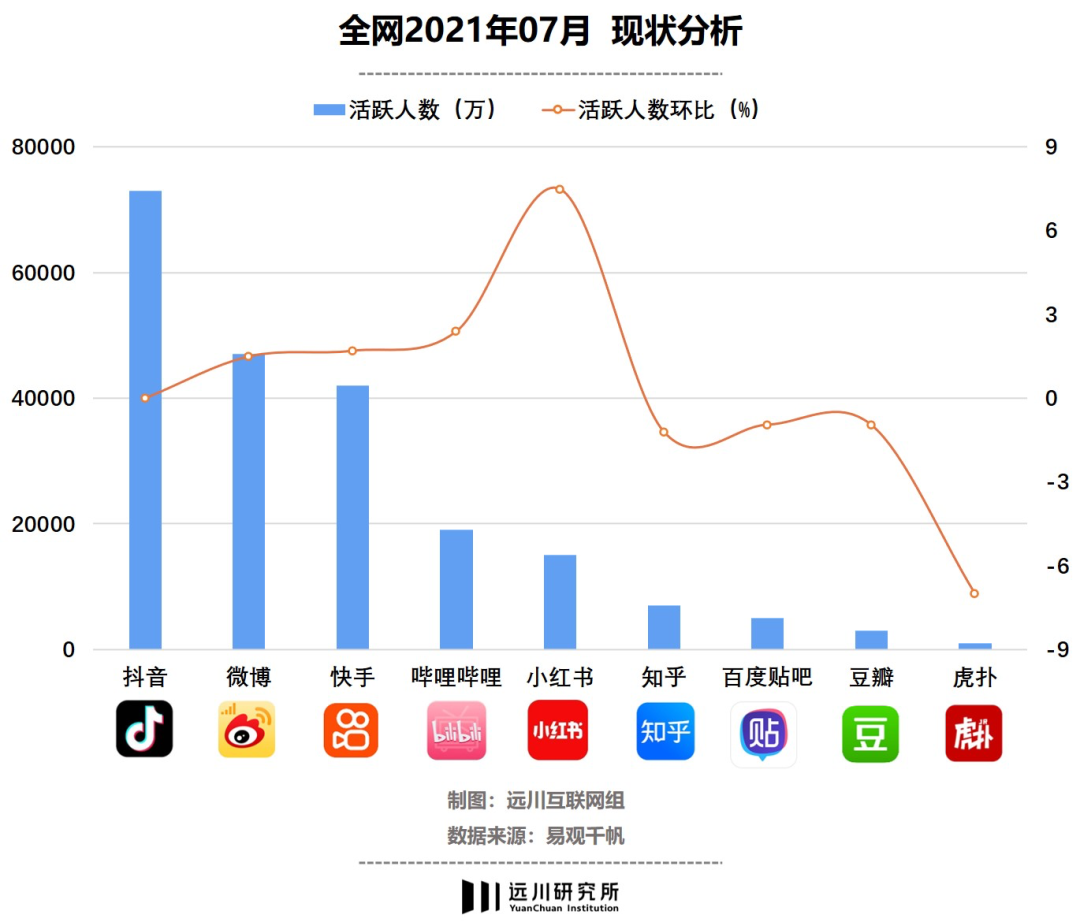

在抖音、快手的冲击下,月活还能突破1.5亿的内容形态产品只有三个,微博、B站和小红书。

在互联网的下半场,网民都快不够用了,但小红书却依靠着种草氛围逆势增长。这背后得归功于小红书营造出的“媛宇宙”氛围。

根据最新数据,月活已达2亿的小红书,有4300万分享达人,其中一半都来自一二线城市,72%都是90后。内容即营销的种草内容,叠加高线女性用户,使得小红书在资本市场里颇受追捧。

去年11月,小红书完成新一轮5亿美元融资,投后估值高达200亿美元,相当于1.5个B站、1.6个微博、7个知乎。

甚至连字节跳动、淘宝、京东和抖音都尝试围猎“内容种草”。

最新的消息,是抖音App于近日测试了“种草”一级入口。这个入口放弃了抖音过去所向披靡的单列模式,尝试了类似小红书的双列瀑布流,内容形式还增加了图文。抖音内部甚至成立了研究小红书的项目组[1]。

但风光无限的小红书却面临着流量被薅走的困境:被称为“红品牌”的完美日记,交易在天猫,私域流量却沉淀在微信里;被小红书捧红的KOL,经常跳到抖音等商业化更强的平台[2];电商业务一波三折,始终没有完成商业闭环。

本文尝试回答两个问题:

1. 小红书的内容种草为什么这么强?

2. 小红书的流量为什么会被薅走?

小红书为什么能抵挡住短视频App的虹吸效应?这涉及内容社区生命力最重要的两个指标:活跃度与内容质量。

活跃度是社区的生命力来源,只有持续的用户参与,才能维持社区的正向氛围。小红书的UGC内容可以说是一骑绝尘。

小红书发展至今,UGC内容占比在97%左右,粉丝在1万以下的腰部KOC、素人们是平台,也是内容贡献的主力军。头豹数据显示,互动量超过一万的小红书笔记中,腰部达人产出占比43%[3]。

用户的高活跃度和内容质量在某些时候可以说是矛盾的,以UGC内容为主的社区往往会出现质量低下的状况。小红书能做到高质量活跃,得益于两点:内容属性和运营能力。

首先,内容属性降低了参与的门槛。小红书也被称为“三次元社区”,它分享的是生活方式和生活经验,从这个维度上来说素人的内容甚至会更真实,更符合平台的调性。比起知乎强调知识深度,“刚下飞机”才能作答,在小红书,名媛和贫民窟女孩都能分享自己的爱用好物。

小红书的笔记由图片+文字组成,轻量级,易生产。通过滤镜、标签、贴纸等辅助工具,能够围绕“好看的图片”不断提升用户体验及降低UGC门槛。这类似早年的B站,借助弹幕这种极低难度的输出形式,一定程度上缓解了视频供给的难题,在小众死宅天堂时期保住了UGC生命力,没有重走优酷的老路。

近年的Slogan变化反映了小红书有意做内容泛化。

从买得更好(全世界的好东西)开始,到变得更美(全世界的好生活),再到活得更好(标记我的生活),再到近两年来官方叙述里强调烟火气与人情味,拓展笔记品类,小红书正从多个领域找到新流量。种草+万物,小红书甚至可以包圆好好住、下厨房、Keep等一系列垂类App的用户。

其次,运营能力提高了参与的质量。一个失败的反例是天涯,试图转型时运营不善,导致论坛风气变差生态失衡,核心创作者不断出走,被微博等后浪产品狠狠拍在了沙滩上。

小红书是非常重视运营的,官方会亲自下场调教内容。早期,小红有“薯队长”、“美妆薯”等十几个拟人化的官方账号,他们积极参与引导用户参与互动、通过话题引导内容生产,配合积分激励机制搭建起社区氛围。

小红书的算法机制也偏爱普通人。小红书的算法推荐,更接近兴趣交友,你喜欢就行,有没有人气不重要。因此小红书能不断从内容池子里捞出一些高质量、低曝光的内容。作为对比,抖音的算法机制类似偶像选秀,就是要选受欢迎的。

高质量的种草内容也博得了广告主的偏爱。即使是广告投放整体下滑的2020年,微博、微信能分到的预算有所收缩,小红书却越战越勇,在大盘中的营销预算分配占比提升22个点,增长幅度达119%。KOL投放上,小红书的投放价值增速仅次于抖音[3]。

那么问题来了,叫好又叫座的小红书,为什么流量却被薅走了?

2018年起,完美日记将小红书作为重点渠道运营大力投放,直接带动其销量开始快速上升。随着完美日记打造的“大牌平替”等标签出圈,完美日记的销量随之快速上升,到6月份销售额接近5000万,双11完美日记一跃成为天猫美妆销售第一的国货品牌。

这些亮眼的成绩里,却没有小红书的身影:通过小红书打爆的“小黑钻口红”,是在天猫中创下了10分钟卖出了2万支的记录[4];2018年完美日记六成以上的销售额在聚划算上[5]。

更糟糕的是,完美日记从小红书上薅的流量,却被沉淀成了微信里的私域。完美日记有上百位私域运营员工,负责把各个渠道的顾客捞到微信群,过去数年在“个人微信号+朋友圈/微信群+小程序商城+公众号”沉淀了600万会员。

那么,小红书的流量为什么变现效率不高?

占大头的广告收入,小红书却面临着中间商难赚差价的尴尬。作为一个UGC社区,活跃的中腰部创作者才是小红书的核心投放价值所在。一个万粉级别的美妆博主几百元就能接广,几百粉的素人发条种草笔记也就赚杯奶茶钱,走官方商单平台的吸引力不强,何况还有10%的抽佣。

现在打开小红书,一条讲日常护肤的笔记里出现了十件产品,可能有一半都是悄咪咪的植入,它们只出现在某张照片的一角,在使用感受中被轻描淡写带过。

2019年至今,小红书陆续上线品牌合作人平台、品牌号、“薯条”等商业化工具,发起“啄木鸟计划”等打击软广的清理行动,甚至把KOC和品牌们最常用的低成本合作方式——寄送产品免费试用——也通过“好物体验官”管起来。

然而,几乎每次管束都会引来社区剧烈反弹,反而给了其他平台挖角KOL的机会。

啄木鸟计划,来源:小红书

广告没法解决流量利用效率的问题,那么电商可以吗?

小红书的电商面临着这样的困境:“名媛们”在小红书上种草了最新款包包,然后到专业的电商平台天猫/京东/考拉上下单,甚至是打开了微信里的代购对话框。

小红书也一直想让用户在平台内完成全套种草-拔草的动作,但要形成电商的交易闭环,则涉及到供应链、物流等等一系列环节。

根据虎嗅报道,2017年之前小红书的电商负责人甚至没有电商经验[6]。在电商起步阶段,小红书并未形成自有产品供应链和物流体系,资源单薄玩不过天猫和京东等电商巨头。

从品类上看,美妆为主的货品客单价低,没法摊薄投入成本,小红书也没动力进一步钻研供应链。

随后2018、2019年,自营电商GMV两年未完成,小红书做了两轮大的架构调整,业务重心完全转向广告,电商就此搁置。

小红书不甘只做淘宝的导流通道,但供应链缺陷、强烈的社区属性加上犹疑的战略态度,让它不得不选择一种差异性的电商玩法。

过去两年,小红书陆续扶持过民宿、二手奢饰品等商品,这些品类的特点是有格调、高客单价、低频消费,事实能卖得动,但体量不大。

近几年,直播带货的风潮也曾让小红书再现曙光。美妆服饰品类,以及高颜值的达人,天然适合发展直播电商。但2019年小红书正式尝试直播带货时,创作号负责人杰斯却说,小红书直播是“服务创作者的社区产品”。

换句话说,很适合直播形式的小红书还是不愿意为了直播破坏内容社区的调性。

2020年8月,为解决综合SKU不足,小红书在直播间挂上了淘宝外链。同年双11,小红书终于开放直播入口,在此前,用户甚至不能通过首页或者搜索栏进入直播间。

佛系的小红书直播间,也很难看到其他直播间的热闹场面。它节奏慢、SKU低、普遍人气不足,但被官方强调有高客单价、高转化、高复购。

这在未来有可能诞生出新的带货公式。但至少目前,头部主播已经做出了选择:去年10月李佳琪的小助理付鹏在小红书单飞出道,三个月后转战抖音,当天抖音直播间的观看量近400万,是其小红书直播首秀的4倍。

内容平台流量没法高效变现是普遍现象。要真数起来,被薅走流量的不止小红书,B站、知乎和微博也类似。

比起竞争对手,小红书显得更踌躇不定,在商业模式的探索上动作一直慢半拍。没有稳定的商业模式,会直接导致平台在内容管理上动作失衡:因为不知道什么才是对的,所以什么都要试一试。

于是,小红书身上发生了各种扭捏的变形:对景点的安利因为滤镜而变味、围绕代写笔记发展出了一套产业链、甚至还出现了推送含有未成年人性暗示内容的乱象。小红书因社区管理问题频频负面缠身,正是其商业化迷局的一个写照。

如果不能解决流量被薅的问题,小红书变“小黄书”的类似新闻恐怕还会有很多。