随着蔚来汽车(NIO.US)公布2022年第二季度的财务数据,国内“造车新势力”第一梯队的三家成员,“蔚小理”(蔚来、小鹏(XPEV.US)、理想(LI.US))已全部发布了今年上半年的成绩单。

这三份成绩单的数据似乎都有些“差强人意”。

第二季度,蔚来、小鹏、理想分别实现总营收102.92亿元(人民币,以下未标注则同)、74.36亿元、87.3亿元,分别同比增长21.8%、97.7%、73.3%。总营收实现同比增长的同时,三家企业的净亏损分别为27.45亿元、27亿元和6.18亿元,较去年同比分别扩大316.4%、126.1%和163%。

净亏损扩大程度远超过营收增长的“蔚小理”,似乎坐实了新能源汽车“越卖越亏”的谶言。“雪上加霜”的是,“蔚小理”在刚刚结束的8月份并没有交出令人满意的销量数据,而是被零跑汽车、哪吒汽车和AITO问界等“造车新势力”第二梯队的成员反超。

对此,易观分析汽车出行行业研究总监刘影评价道,一方面,国内疫情反复限制了“造车新势力”的交付速度,而同时芯片短缺和新能源电池涨价也对生产造成了一定的影响。但随着下半年产能的恢复,相信交付速度会逐渐提高。

正如刘影所说,“蔚小理”在第二季度的财报会议上,都对自家下半年车辆的销量和交付情况给予了乐观的预测。

已经正面回应准备停产“理想ONE”的理想,对新车L9未来的表现信心十足。理想表示,“到9月,我们会交付超过1万辆L9。”

蔚来也表示,2022年下半年,将是蔚来扩大生产和交付多款新产品的关键时期。ES7于8月开始批量交付、ET5将于9月底开始量产及交付,公司对于市场需求是非常有信心的,而交付的核心还是要看供应链和产能。

在国内交付数据承压的同时,“蔚小理”先后在欧洲市场的探索也备受关注。

作为“蔚小理”中的出海”先驱”,蔚来在第二季度财报会议上表示,会加速在欧洲地区的出海布局。此外,小鹏也已经将车出口到欧洲部分国家和地区。然而,从数据来看“蔚小理”尚未“征服”海外市场。

国内交付爬坡艰难,国外市场更是难以攻破,“蔚小理”不得不“卷”向更新的故事。而从三家的布局中不难看出,他们的新故事似乎在高端化和软硬件结合上有高度重叠。

然而,再次“卷”向一处的“蔚小理”,能重回“造车新势力”第一梯队的“巅峰”吗?

国内成绩不尽人意

从公布的第二季度数据来看,“蔚小理”的日子似乎都不好过。

首先,是整车交付数据的不尽如人意。

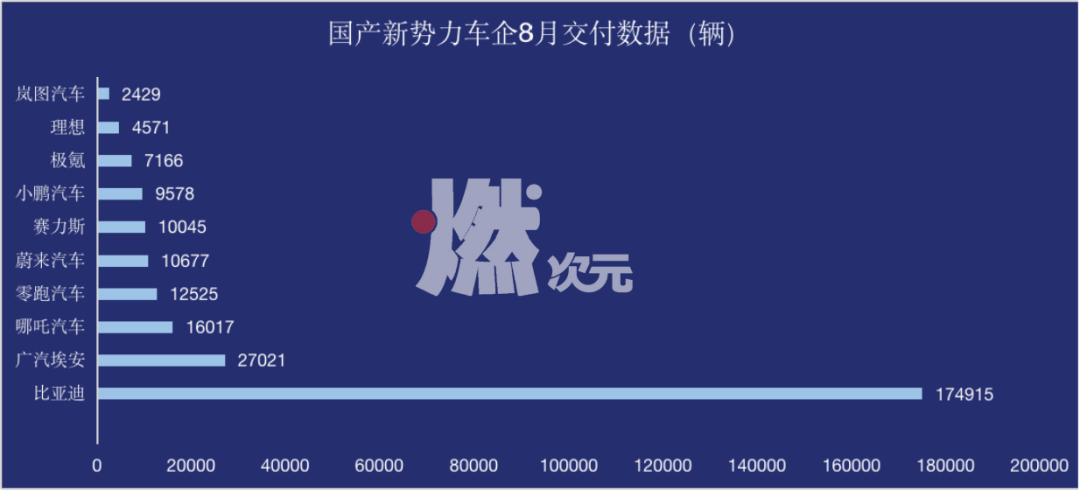

从数据来看,蔚来与小鹏的交付数据均有所增长。8月份,蔚来与小鹏的整车交付量分别为10677辆、9578辆,较去年同期的交付量同比增幅分别为81.6%和33%。但理想8月的整车交付仅有4571辆,相较于去年同期的9433辆同比下降51.5%。

环比数据来看,只有蔚来相较于7月份的10052辆交付有6.2%的微增。小鹏和理想的交付量分别有17%和56%的环比下降。

而如果与其他“造车新势力”车企的8月交付量相比,“蔚小理”的弱势则更为明显。据车域无疆统计,8月全国十大造车新势力交付量排名中,“蔚小理”分别排名第五、第七和第九。

数据来源/车域无疆统计 燃次元制图

值得注意的是,8月新势力车企交付量前三的分别是传统车企转型的比亚迪和广汽,和来自“造车新势力”第二梯队的哪吒汽车。之后,与华为合作的赛力斯推出的问界系列在销量上也实现了突破,以10045辆的交付,超过了小鹏与理想,且与蔚来几乎持平。

不少业内人士将“蔚小理”8月交付数据的现状归因于“‘蔚小理’效应消失”的结果。而奥纬咨询董事合伙人、前蔚来资本管理合伙人张君毅则表示,仅仅因此来判断“蔚小理”效应消失,为时尚早。“蔚小理”8月表现不佳,是周期性和偶发性因素结合导致的结果。

张君毅进一步分析道,周期性因素来说,新势力本身就有发展的平台期和产品切换挑战期,加之暑期本不是车企的销售旺季。因此,部分车企也会选择在这个时候休整工厂或者是上线迭代的产品。

偶发性因素来说,部分地区疫情复发和供电不足等因素,均会影响车企的交付和生产速度。“尤其是对于‘造车新势力’这样网点少、生产规模比较集中的企业,影响就会更大。”张君毅直言。

一边是销量的不尽如人意,另一边“蔚小理”的盈利能力也尚未有突破。

据“蔚小理”第二季度财报,本季度三家车企的净亏损分别是27.45亿元、27亿元和6.18亿元,相较于去年同期的亏损扩幅分别为316%、126.1%和163%。

虽然同样处于亏损扩大的状态,但“蔚小理”三家“越卖越亏”的理由却不尽相同。

其中,理想营收增长的速度赶不上运营费用的增速。财报显示,第二季度理想实现了87.3亿元的总营收,较去年同期同比增幅为73.3%,较第一季度则有8.7%的环比降幅。但相较之下,第二季度,理想的运营费用为28.6亿元,较去年同期同比增幅大超90%,较第一季度环比增加10.9%。

值得注意的是,理想第二季度的销售费用为13.3亿元,较去年同比增幅58.6%。理想将销售费用的增长归因于,“扩大销售网络中所涉及的人员扩招费用以及房租费用的上升。”

从理想的门店数据来看,理想确实进行了大幅度的扩张——去年第二季度,理想在全国69座城市有114个实体店,而到了今年第二季度,理想已经在全国118座城市拥有了265个实体店,实体店的数量同比增幅达132%。

不过,这样的渠道扩张似乎并没有给理想带来喜人的销量增长,尤其是在“理想ONE”宣布停产且L9未能大批量交付的特殊时期。

但就理想自身而言,其对用于迭代的新品L9未来的表现,则充满信心。第二季度财报会议上,理想表示,原本很多理想ONE的意向客户在看到L9之后都转而成为了L9的客户,即使这两款车的售价有较大的差距。基于此,理想对于L9未来承接理想ONE迭代的客户也很有信心。

对此,张君毅表示,这是一种正常的产品迭代,“新能源车型目前的迭代速度可能在4-5年之间,比传统燃油车的迭代速度更快一些。”

在张君毅看来,之所以出现该现象,主要原因可从四个方面来看。第一,产品技术本身的迭代越来越快,要导入且体现这些技术需要调整车型;第二,很多消费者目前的习惯就是4-5年换车,因此车企为了能够用新品来承接换代的消费者也要跟上这样的节奏;第三,新造车企业的早期车型也是总结提升的过程,会比一般迭代要快;第四,新的研发投资更集中于智能电动车,会导致同期新能源汽车的迭代快于燃油车。

而CIC灼识咨询总监柴代旋则对目前新能源车辆的迭代速度表达了不同看法,柴代旋表示,“目前来看,电车的淘汰周期并不会缩短至五年以内。”

究其原因,柴代旋进一步分析道,首先,对于纯电动汽车来说,动力电池的使用年限为5-8年。其次,我国规定新能源车关键部件(电池、电控、电机)提供不少于8年或12万公里质保,在这个周期内,维修都是完全免费的,这也会侧面会减少消费者更换电车的频率。

与理想处于产品的迭代期不同,蔚来和小鹏则“栽倒”在对生产成本把控的环节。

第二季度,蔚来毛利率为13%,较去年同期18.6%的毛利率下降30.1%,较上个季度14.6%的毛利率,环比下降11%。小鹏也同样面临毛利率同比、环比双下降的情况,第二季度小鹏的毛利率为9.1%,去年同期毛利率为11%,而上季度的毛利率则为10.4%,同比降幅17.3%,环比降幅12.6%。

对于生产成本控制的失利,小鹏和蔚来给出了相近的理由,即电池成本上升。而小鹏和蔚来也不约而同地说明了,电池成本上升的影响会被部分高价车的推出所消解。

汽车行业资深从业者小宇表示,由于最开始选择增程式,理想在生产成本上相较小鹏和蔚来更有优势,这也是为什么理想的毛利率没有随着电池成本上升而出现明显的下滑,“坚持纯电的小鹏和蔚来则必须通过提高汽车的售价来消解成本提升带来的影响,从而稳住毛利率。这也是小鹏和蔚来加速高端化布局的原因之一。”

张君毅则补充道,“整车原材料成本的控制不是几个新势力就能解决的问题,而是需要等到整个新势力行业的交付和生产量有较大提升的时候,整体行业的成本才能被系统性地控制。”

出海业务,阻力重重

在国内爬坡吃力的“蔚小理”,也看向了国际市场。

今年6月中旬,蔚来汽车新品发布会后,李斌向外界表示,会坚决去欧洲、坚决去美国,“中国就是全球最‘卷’的地方,在中国能生存,在欧洲和美国没有理由生存不下去。”

在第二季度的财报会议上,蔚来也表示ET7会在今年与瑞典、德国、挪威等欧洲国家和地区开启交付。

事实上,早在2015年,蔚来就已经在硅谷设立了研发中心。此次财报会议上,蔚来表示因疫情原因公司已经有一段时间没有去美国,因此上个月公司访问了美国硅谷的研发中心查看工作进度。蔚来方面乐观提到,“距离蔚来进入美国市场的时间已经越来越近。”

欧洲方面,2021年5月,蔚来发布挪威战略,正式宣布进入挪威市场。无独有偶,同月,理想也表示,目前正在加速完善对于海外市场的布局,包括研究海外市场的产品使用习惯以及渠道探索和铺设,并且也已经成立了专注于这一项目的团队。更早之前的2020年9月,第一批小鹏汽车也已经发往挪威。

“蔚来和小鹏之所以都将挪威当成进攻欧洲的‘跳台’,与挪威新能源汽车的友好政策脱不开关系。”小宇表示,首先,挪威作为非欧盟国家,对于汽车企业的各项要求相对没有那么高。另外,挪威政府在多方面大力支持新能源汽车的发展,也降低了汽车出口的整体难度。

与此同时,张君毅表示,“蔚小理”的进一步出海也是大势所趋。“‘蔚小理’出海是中国制造质量越来越好环境下的必然趋势。以往中国企业出口的地区更多集中于亚非拉国家和地区,现在随着中国生产力和产品力的提升,出口到欧洲和美国市场是必经之路。”

张君毅补充道,实际上,国产新能源车的产品力在欧洲市场是有竞争力的,“从平台、产品和技术的发展情况来看,近年来,国内政策对新能源车企的大力扶持和推动速度非常快,可以说一些方面已经超过了欧洲的能力,这也是新势力能够进入欧洲的另一个原因。”

“另一方面,出海业务的发展也可能起到促进国内市场发展的作用。”张君毅继续说道,以蔚来为例,蔚来汽车直接对标的是奥迪、奔驰、宝马等高端汽车品牌,想要打造这样一个品牌,持续的国际化是必要的,“即使新势力目前主攻的市场是国内,当出海业务逐渐成熟的时候,国内消费者也会感知到品牌的国际影响力,从而促使国内市场销量的增长。因此,即使不赚钱,出海业务也要‘赚吆喝’。”

不过,出海的新势力在销量数据上似乎也表现得一般。

据钛媒体报道,在挪威市场,卖得最好的中国新能源车型是极星2,其1-5月的总销量为1984辆。相较之下,根据eu-evs数据显示,2021年小鹏和蔚来在欧洲市场的交付量分别只有474辆和200辆。

“这样量级的差异和‘蔚小理’作为全新国产品牌尚未建立品牌影响度有极大关系。”小宇表示,极星原本就是欧洲瑞典的品牌,后来被沃尔沃收购,再后来又有吉利参与投资。因此极星不算是个“土生土长”的中国品牌。“蔚小理”就不一样,在海外市场他们的影响力需要一点点从零开始铺设,这是需要时间的。

对于“蔚小理”未来在海外市场的竞争格局,张君毅则表示,“其实‘蔚小理’在国内市场走通的路有一些可以尝试是否能适配到欧美市场。”

张君毅举例表示,以蔚来为例,蔚来所定义的“用户体验”指的是售前,而通常大部分欧美市场对“用户体验”的定义则更多侧重于售后。这样较为超前的用户体验设计已经在国内消费者获得了部分的认可,而这种结构性调整也可以用于欧美市场中。

“但在产品设计上,‘蔚小理’则需要做更多的本土化设计,而不是将中国量产的车直接拿去过审欧标,然后直接上市。”张君毅进一步表示,想要做好本土化的产品,也许未来‘蔚小理’需要在海外市场设立专门的调研部门,根据细分市场的不同需求,推出针对性的产品,抓住不同消费者的喜好。

“蔚小理”故事2.0

“蔚小理”的新故事,除了对海外市场的布局有着相似之处,其似乎还有其它几个共同点,即高端与软硬件结合。

本就主打高端化的蔚来仍坚持其高价车的策略。在刚刚结束的成都国际车展上,蔚来首次公开内饰的ET5指导价在32.8-38.6万元,而8月开始交付的ES7,售价更是定到了46.8万元起步。

小鹏G9分为四个版本,售价分别是29.68万元、32.68万元、37.68万元以及43.68万元。而其主打的Xopera音乐座舱选配价则高达1.68万元。理想也不例外,其于今年6月上市的L9指导价为45.98万元。

不难看出,“蔚小理”高端化的第一步,是从价格开始。

对于蔚小理集体“卷”向高端化市场的趋势,张君毅表示,一方面是为了解决上述提到的毛利率下滑的情况,另一方面,也是为了体现国产制造的升级。

“国家也希望车企能够生产出产品力更强、品牌效应更大的产品,而不是一味地依靠新能源政策的补贴走下沉路线。”张君毅进一步表示,况且,车辆归根结底还是消费品,任何消费品牌奢侈品的抗风险能力总是更高的。因此,车企也希望通过持续高端化的布局提升自己营收的抗压能力。

要想“卷”好高端,“用户体验”才是必须做好的品牌价值。显然,“蔚小理”也深知这一重要性,并纷纷提高产品的智能化和软硬件结合的技术。

比如,蔚来ES7讲出的关于智能座舱的故事。作为蔚来NT2平台发布的第一台SUV,ES7搭载应用AR/VR技术的全景数字座舱PanoCinema。就在发布第二季度财报的前两日,蔚来也发布了与AR设备企业nreal携手开发的原生车载AR眼镜NIO Air AR Glasses,首批数量800副,预售价为2299元。

与蔚来相似,理想也开始了AR眼镜的布局。9月2日,理想汽车关联公司北京车和家汽车科技有限公司申请的“VR眼镜”“指环”两项外观专利获得授权。

“这是一项双赢的合作。”对于“造车新势力”向可穿戴设备“发力”的现象,张君毅表示,对车企来说,一方面,即使车内空间比以往更大,也有显示屏,但受限于车内构造后排乘客也有可能看不到屏幕,而VR眼镜可以进一步跨越车内空间的局限性,这是对车辆体验感本身的提升。另一方面,VR设备,包括蔚来车企对手机的布局都是为了进一步将人机交互的体验延伸到车机之外。

另一边,始终主打智能化的小鹏则在辅助驾驶和听觉体验上做起了“文章”。成都国际车展上,小鹏方面表示,G9拥有行业首创的全场景智能辅助驾驶,从一个停车位启动,途经停车场、低速园区、城市道路、城市快速路、高速路等,直到抵达并泊入终点停车位,全程进行智能辅助驾驶。

除此之外,与G9同时发布的Xopera小鹏音乐厅是小鹏在汽车硬件与软件结合下作出的新尝试,官方资料显示,其可以将车内噪声控制在35分贝内(车辆静止状态下)。

对于小鹏为何选择音乐作为其软硬件结合的亮点之一,一位与小鹏有深度合作的供应商对燃次元分析表示,“小鹏G9较之前发布的SUV有更大的空间,而音乐与大空间的结合,能够最大限度地体现车内空间的附加价值。”

小宇则表示,除了增加高端路线的附加价值,软硬件结合也是新势力相较于传统车企转型更有优势的地方。软硬件的交互不只是技术层面的突破,在组织上也需要各个部门的倾力配合。但主流传统车企在过去几十年里行之有效的研发与管理流程在面对电动化转型时,其组织架构复杂、流程冗长、内部信息沟通不畅等问题日益突出,已形成的内部利益集团对变革的抗拒与阻力较大,这就导致其在新能源车型的开发与布局方面较为保守,进而被动。

相较之下,“造车新势力”在组织结构上自带互联网属性和扁平化管理,他们的创始人,本质上都是所属新势力的产品经理。与传统车企相比,新势力的跨部门沟通与协作成本在技术开发难度降低的优势加持下,极大提升了产品的开发效率。

现阶段,尽管“造车新势力”第一梯队的三家成员在努力讲述新故事,但在第二梯队的追赶以及传统车企积极转型的多重竞争压力下,“蔚小理”想要讲好新故事,或并不容易。