游戏产业分析机构Sensor Tower近日发布的一份《2022年移动游戏市场展望》报告显示,2022年全球手游市场收入或将达860亿美元,同比下滑2.3%。

这不是第一个预测全球游戏市场下滑的报告。今年7月,市场研究公司安培(Ampere Analysis)的数据显示,在经历7年的连续增长后,游戏市场预计在今年迎来首次下滑,全球电子游戏销售额在2022年预计将下降1.2%至1880亿美元。

OpenMediation近日发布的《2022年年中全球手游市场报告》还显示,2022年全球游戏厂商减少1/5,游戏市场表现出明显的缩水,其中腰尾部游戏影响最大。

此外,财报显示,如索尼、腾讯这样的全球游戏大厂均在今年面临游戏业务下滑的挑战,不过,这些大厂仍然在全球游戏市场“买买买”, 没有停下扩张的脚步。

在这样的情况下,仍有一些乐观的预期,比如业内预计游戏市场在2023年将重回增长轨迹。

供给与消费双双减少

“疫情导致大家居家,所以提前兑现本来该在2022年发生的增长。“Google Play 中国大陆地区商业拓展负责人赵伊江认为,受益于疫情带来的宅家红利,游戏行业在2020年和2021年高速增长,基于这种高基数,2022年呈现出增长乏力的趋势。

安培分析显示,至少从2015年开始,电子游戏的销量就一直在增长。在经历7年连续增长后,2022年游戏市场迎来首次下滑,较2021年减少 30 亿美元到1880 亿美元。

而在2019年到2021年这两年间,游戏行业的规模增长了26%,达到创纪录的1910亿美元。

Sensor Tower的报告显示,2021年第一季度,苹果App Store和Google Play商店的手游营收在达到历史最高点226亿美元后,在今年Q1下滑了大约6%至212亿美元,不过,这个数据仍然比2020年Q1高出近20%。今年第二季度,App Store和Google Play手游营收约为201亿美元,比去年同期下降了6.9%。

Google中国大客户部游戏行业副总裁邓辉表示,如果是跟去年比,今年的年增长的确会有一些挑战,但是如果从2019年来比,整个海外游戏的增长接近翻了一倍。

此外,从去年到今年,游戏市场发布的大作品相对来讲也较少,“供给端都更加谨慎了。”

赵伊江观察到,在移动供给端,全球开发者比较重大或者成功的产品发布比去年少一些,“这反映了在市场竞争更加激烈的情况下,大家推出新产品的周期更长了。”

OpenMediation的报告显示, 2022年上半年全球游戏数量相较去年同期减少近三千款,其中以腰尾部游戏居多,游戏开发者数量减少909家,2021年Q4下跌最为严重,腰尾部厂商没有足够的资金维持疫情带来的冲击,生存困难。

赵伊江表示,在某些国家,一些产品,不管是试营运还是正式发布之后,成绩没有达到预期,就会把后面的市场发布时间向后推,造成整个进度延后的情况。很多公司也在合并一些项目,把一些看起来或者早期测试数据没那么好的项目停下来。

“当供给端更谨慎地推出内容的时候,这个行业相对前几年看起来要下滑一些,尤其在经过两年比较高速的增长之后。”赵伊江表示。

而在需求端,一位游戏公司CEO认为,一部分大R玩家(消费较多的玩家)受到经济下跌的影响明显,大R有很大一部分人群是中小企业,疫情既影响自己,也影响他所在的企业。中小R玩家影响会小一些,但游戏本身作为一个可选消费,当基本生活需求都成了问题的时候,在游戏里面的消费就有可能出现问题。

国内游戏市场在上半年营收与用户规模出现“双降”,伽马数据在报告中也分析了消费意愿降低的因素。

伽马数据显示,2021上半年,国内游戏市场实际销售收入1477.89 亿元,同比下降1.8%,出现近年来的首次同比下降;游戏用户规模则同比下降0.13%至6.66亿人。

伽马分析认为,下降主因是疫情期间用户收入减少,消费意愿降低以及游戏企业经营成本持续增加等。2022年1-5月份,我国社会消费品零售总额同比下降1.5%。大众的娱乐消费乃至游戏支出也随之降低,尽管玩家游戏时长未明显缩短,但付费率和ARPU均有减少。

全球游戏大厂业绩也在下滑。索尼集团在8月公布了2022财年第一季度整体业绩,显示其游戏及网络服务业务(G&NS)第一季度销售收入6041亿日元,营业利润528亿日元,均较去年有所下降。

索尼财报显示,下滑原因主要是包含附加内容在内的非第一方游戏和第一方游戏的销量下滑,以及现有游戏软件开发的成本投入增加。对此,索尼下调了游戏与网络服务部门的 2022 财年收入预期。

此外,腾讯最新公布的2022二季度财报显示,本季度网络游戏收入425亿元,同比下降1.2%。随着全球疫情全面解封,海外游戏与本土游戏一起步入了负增长,本土游戏行业面临消费收缩、大型游戏发布数量减少以及未成年保护等过渡性挑战,海外游戏则在去年同期高基数及疫情防控平稳背景下面临放缓压力。

数据下滑不影响投资热情

尽管在2022年出现滑铁卢,但行业对于明年游戏市场的增长仍比较乐观,而众多大厂也仍然在加大对游戏IP的投资。

在一位游戏从业人士看来,行业目前的下滑数据只是窄幅的波动,他对第一财经表示,“这个波动和去年、今年没有大IP游戏供给有关,数据没有一个巨幅的下跌,都还算正常范围。”

上述游戏从业人士表示,全球游戏行业称不上颓靡,毕竟主机游戏的开发商还是在加大投入。“去年开始,索尼和微软就在疯狂收购游戏工作室,因为内容产业最核心的竞争力就是独家内容,这种投资兼具防守和进攻两层意义。”

在今年初,微软宣布将以687亿美元(约合人民币4364亿)的天价收购全球最大的游戏开发商和发行商动视暴雪公司(ATVI),可谓是游戏圈近年来最轰动的事件。

微软对动视暴雪的巨额收购实际上是一个风向标,一位业内人士对第一财经表示,“像微软这类大型企业,在投资前肯定做了很多调研,考虑资金安全性等方面,因此国际上大的并购和投资,给大家一个明确的点,这个行业是能发展的,而且随着如元宇宙等时代的到来,将来可能是最赚钱的地方。”

微软之外,尽管面临业务下滑压力,腾讯和索尼也在全球加码投资,展开与游戏开发商的合作。

8月底,腾讯旗下公司和索尼联合投资来自日本的《艾尔登法环》开发商From Software,成为第二和第三大股东。就在一周后,腾讯又出手投资了法国老牌游戏商育碧(Ubisoft),继续扩大其在海外游戏市场的布局。腾讯总裁刘炽平表示,期待能将更多的育碧 3A 级产品带入移动领域。

业内普遍认为,腾讯希望拿到更多的IP资源,开发其手游产品。腾讯早已在海外投资了如拳头公司、EPIC等游戏巨头,但在过去的一年,其还在加快对海外游戏厂商的投资与收购步伐。

荷兰市场研究公司Newzoo预计,2022年全球游戏玩家约为32亿,到2025年将增至35亿,游戏市场规模将达到2257亿美元。

Newzoo分析师Rhys Elliott表示,游戏过去是能够抵抗经济衰退的,而且任天堂的Wii这样的平台还在2007-2009年的经济下行期间快速增长。与观看电影等其他娱乐形式相比,对绝大多数消费者来说,玩游戏的性价比显然更高。如今,全球游戏玩家数量已经超过32亿人,即便经济开始下行,游戏参与度和消费者支出依然会继续增长。

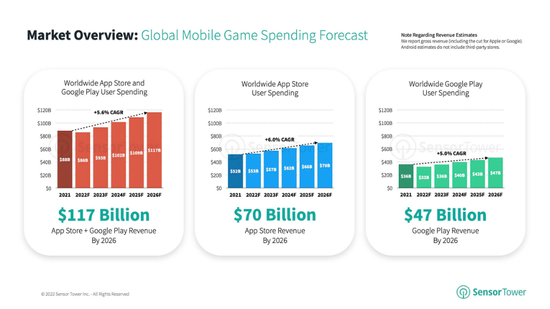

Sensor Tower预计,全球手游市场营收将在2023年重回增长轨迹,到2026年将上升至1170亿美元,未来几年内的年均复合增长率约为5.6%。

“长期来看,游戏行业仍是一个有潜力的市场。”邓辉认为,用户对娱乐的需求一直存在,而现在游戏的很多创新,也让玩家在市场里有更多的消费选择。随着元宇宙、VR/AR等新的硬件与交互形式出现,游戏领域在未来仍然非常有想象空间。

具体到各区域游戏市场,拉丁美洲、亚太地区、中东和非洲等新兴市场的增长迅速,将在2022年及之后的几年里成为增长的主要力量。在这些地区,更完善的移动互联网基础设施、亲民的移动互联网价格以及不断壮大的中产阶级都是玩家数量增长的驱动力。

在提到对开发者的建议时,赵伊江也表示看好新兴市场,“按市场收入角度讲,欧美,包括日韩,这是大家必须要进入的一个大市场。但与此同时,像拉美、中东,其实中国厂商在里边的收入占比、增速情况等也是相当不错的。

不过,赵伊江表示,每个市场,还是要根据游戏厂商自身的产品特点去聚焦。如整体而言,拉美市场对于竞技游戏的兴趣度相对来讲是比较高的,像 《Free Fire 》这类射击类的游戏在当地的受众的欢迎程度是非常强的,厂商应根据自身的优势选择对应的区域市场。