对大多数求职招聘者来说,每年的九月十月,素有金九银十之称,说的是这两个月是求职招聘的黄金季节,对于国内手机厂商来说,金九银十同样存在。

每年9月是苹果举行秋季发布会的日子,而发布会前后,也是各家国产手机厂商抢发新机的时候。今年的新机中,让不少手机用户翘首以盼的,除了正火的年度大戏iPhone 14系列,还有各个品牌祭出的折叠屏手机。

9月27日,据数码博主“数码闲聊站”爆料,接下来OPPO Find N2、荣耀MagicV2、华为MateX3、vivo X Fold2等横向迭代折叠屏新机都会悉数登场。不少业内人士猜测,在今年剩下来的3个月里,安卓阵营的折叠屏手机进入对标用户和体验继续完善产品的阶段。

买折叠屏手机需“搭货”

对手机厂商来说,2022年并不好过。

中国信通院的数据显示,今年上半年,国内市场手机出货量累计1.36亿部,同比下降21.7%,其中5G手机出货量1.09亿部,同比下降14.5%,占同期手机出货量的80.2%。6月,智能手机上市新机型28款,同比下降6.7%;1月至6月,智能手机上市新机型累计168款,同比下降4%。

图源:中国信通院

传统手机市场需求的下降让手机厂商们铆足了劲找新增长。折叠屏手机无疑是不少厂商押注的新筹码。仅2022年第一季度,就已有7家手机厂商、20款折叠屏手机进入市场。即便时间来到今年第四季度,在各家手机零售店内,折叠屏手机依旧“断货”。

9月28日,《IT时报》记者来到上海徐家汇百脑汇卖场,一家荣耀体验店店员告诉记者,想要拿到荣耀MagicV的货,仍然很难。

“折叠屏手机都是资源货,想要拿货需要搭货。”店员说。所谓“搭货”,就是店里拿货的时候,不能只拿折叠屏手机,还需要同时搭配其他手机或衍生商品。尽管距离荣耀MagicV发售已经过去大半年,但想要拿到货,一台荣耀MagicV还需要搭配2副耳机。

折叠屏手机拿货的紧张感传递到消费者这端,就变成了两大关键词“预订”和“搭货”。店员告诉记者,现在想要在门店拿到货,消费者同样需要搭货。相比门店进货1台手机搭2副耳机的要求,消费者1台手机仅需要搭配1副耳机。“其实最划算的,是搭配碎屏险。”店员推荐道。

在vivo、OPPO等品牌手机店内,缺货情况依然存在。一家同时销售vivo、OPPO等品牌手机的店家告诉记者,vivo新款折叠手机vivo X flod+发布前20多天,已经拿不到一代的vivo x Flod了。除了货源少,老款开始为迭代新品让路。相比非折叠屏手机,折叠屏手机在线下销售渠道的生命周期明显短了很多。“一般来说库存清完就没货了,”店主说,“也不会上架了”。不过,新发售的vivo X flod+当天下午第一批货就能到店,但想要买到红色款,则需要再等1~2个星期。

在OPPO柜台上,去年年底发布的OPPO Find N连样机都没有。老板向记者透露,OPPO新款折叠屏手机也将上新。“差不多10月底的样子吧。”她说。

国内折叠机产业链日趋完善

手机厂商的不断入局,加速了国内折叠屏手机产业链的发展。

2019年,以苹果产业链企业为人所知,为苹果手机、耳机提供卡槽等金属组件的精研科技调整生产方向,将业务方向转向MIM零部件及组件生产,转而开发折叠屏铰链相关产线。

行业研报显示,在折叠屏业务上,精研科技最大的客户正是三星。据行业咨询公司统计,仅在折叠屏铰链业务这一项,精研科技2021年满足了三星800万量级的备货需求。据中信证券估算,2021年,折叠屏手机铰链相关业务为精研科技贡献了约10%~15%营收。

除了三星,精研科技还打入小米折叠屏手机产业链。在最近9月8日投资者平台问答中,针对投资者关于折叠屏相关业务的问题。精研科技回复称,目前公司已经具备折叠屏手机转轴(铰链)MIM件及整体铰链组装的研发、量产能力,在MIM零部件方面已持续为主要折叠屏手机头部品牌客户进行量产出货,在转轴组件方面也在为某全球安卓系手机头部品牌厂商批量提供转轴组件。

在屏幕端,国产折叠屏手机的增长同样为国内柔性屏幕产业链带来了新变化。

据安信证券研究中心发布的2022年全球柔性OLED产能分布图显示,目前柔性OLED市场中,市场份额占有率最高的是三星,约36%;京东方达到了21%,维信诺有7%,TCL华星则为5%。

和前几年折叠屏幕三星一家独大的局面相比,国内京东方、维信诺和TCL华星等厂商早已成为不少国内折叠屏手机厂商的选择。

京东方官方信息显示,京东方已拥有三条第六代柔性AMOLED产线,分别在绵阳、成都和重庆。京东方提供的高端柔性AMOLED产品已经打入了华为、荣耀、OPPO等手机厂商的产业链。此前华为MateXs、MateX柔性折叠屏均为京东方独家供应。同时,京东方还是荣耀首款折叠屏手机MagicV的屏幕供应商之一。华星TCL则将独家供屏摩托罗拉的折叠屏手机moto razr 2022。

图源:京东方

新纶新材在互动平台上表示,公司的产品水滴和固曲等高端OCA(折叠保护膜)分别通过了国内主流屏厂的验证并实现批量供货,打破了国际巨头多年来对该领域的垄断。同兴达、鹏鼎控股等多家显示屏模组等相关领域上市公司负责人近日也透露,正在跟进折叠屏相关技术的研究开发工作或已给折叠屏厂商供货。

据调研机构CINNO Research数据预测,到2024年,全球折叠智能手机对柔性OLED的需求量将达到3800万片,年复合增长率约为141%。此外,弗若斯特沙利文报告也显示,到2025,年全球柔性电子行业的市场规模或将达到3049.4亿美元,2019~2025年的年复合增长率约为144.71%。也就是说,折叠屏手机的增长,将为国产屏幕产业链带来更多的机会。

折叠屏手机出货量仅占0.81%

产业链的加速国产化一定程度上为折叠屏手机的降价预期带来了空间,但在定价上,折叠屏手机仍然没能给到大众类消费者一个满意的答案。

此前,不少业内人士预测,2022年,折叠屏手机的价格可以进一步压缩到5000元左右。但实际上,今年发布的多款折叠屏手机并没能把定价打下来。

三星最新发布的折叠屏手机Galaxy Z Flip4定价7499元起步,与前代Galaxy Z Flip3相差仅100元。作为三星折叠屏手机的入门款,价格比iPhone14 5999元的起步价贵1500元。vivo新发布的vivo X fold+在提升了芯片之后,起价9999元,比前代产品贵了1000元。

在潮电智库董事长孙燕飚看来,如何起量将是折叠屏手机厂商们面临的最重要的问题。这里的起量,指的不仅是产量和出货量,同时也包括消费者的需求量。在他看来,尽管这两年,折叠屏手机销售增长迅速,但如果和智能手机总的出货量相比,还不足以稀释新建产线带来的高昂成本。

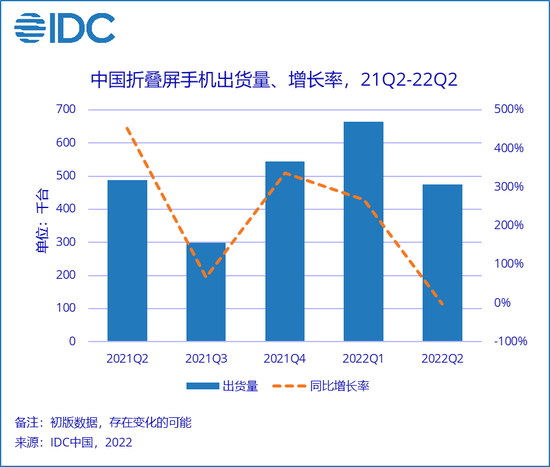

中国信通院的数据显示,今年上半年,国内市场手机出货量累计1.36亿部。国际数据公司IDC公布的数据显示,我国折叠屏细分领域呈现了高速增长的态势,出货量同比增长了70%,超过了110万部。折叠屏手机出货量只占总量的0.81%。

这就不难理解折叠屏手机产业链企业在扩产上的谨慎。

2022年7月27日,精研科技在最新发布的募集说明书中披露,截至2022年5月31日,精研科技传动系统组件现有产能为97.05万套/年,其中折叠屏手机产能18.33万套/年。目前,精研科技在手订单及意向订单合计传动组件约36万套。

作为国内相关产业的龙头企业,如果以上半年国内折叠屏手机110万台的出货量进行比较,精研科技半年的产能只占到了其中的8.3%。

尽管如今投资机构都十分看好折叠屏手机产业,但精研科技在项目扩产上显得十分谨慎。募集说明书显示,新募投项目达产后,精研科技将形成480万套传动组件产品生产能力,其中折叠屏手机产能160万台套,相比行业动辄上千万台的预测量要小得多。

孙燕飚认为,折叠屏想要真正从“限量”到“普及”,国内年出货量必须达到1000万以上,折合成半年平均出货量,则需要在500万左右。与之相比,110万的数字显然还远远不够。