ЭЗЭМЃќЪгОѕжаЙњ

2022Фъ1~10дТЃЌжаЙњаТФмдДГЕРлМЦЯњЪл528ЭђЬЈЃЌдЄМЦШЋФъНЋДя650ЭђЬЈЃЌ2023ФъгаЭћЭЛЦЦ1000ЭђЬЈЁЃ

МјгкЯћЗбепЕФИпЖШШЯПЩЃЌаТФмдДГЕЕФЭЦЙудНРДдНВЛвРППВЙЬљЁЂХЦееЕШЗНУцЕФеўВпЗіГжЃЌНіБШбЧЕЯЁЂЬиЫЙРСНМвЕФдкЪжЖЉЕЅКЯМЦОЭГЌЙ§100ЭђЬЈЁЃ

ЫЕЁАаТФмдДГЕЩјЭИТЪГЌЙ§30%ЃЌдіЫйНЋЛсЗХЛКЃЌЩѕжСНзЖЮадЁЎМћЖЅЁЏЁБЭъШЋЪЧЮоЛќжЎЬИЁЃЕБЦћГЕЩјЭИТЪГЌЙ§30%ЃЌдіЫйТ§ЯТРДЕШТэГЕСЫТяЃПЕчЕЦЩјЭИТЪГЌЙ§30%ЃЌФЭаФЕШД§УКгЭЕЦЭЫГіРњЪЗЮшЬЈСЫТяЃПжЧФмЪжЛњЩјЭИТЪГЌЙ§30%ЃЌЙІФмЛњЪизЁ70%ЕФЗнЖюСЫТяЃП

ЛАЫфШчДЫЃЌЕЋЖд2023ФъМАвдКѓШєИЩФъЕФаТФмдДГЕЪаГЁЃЌВЛПЩУЄФПРжЙлЁЃ

ЪзЯШЃЌШЋЧђЗЖЮЇФкЖдяЎзЪдДЕФељЖсВХИеИеПЊЪМЁЃжаЙњашвЊяЎЃЌХЗЁЂУРЁЂШеЁЂКЋвВашвЊЃЛЖЏСІЕчГивЊяЎЃЌЛЏбЇДЂФмвВвЊгУЃЌжИЭћЬМЫсяЎЛиЕН5Эђ/ЖжЕФМлИёЪЧГеаФЭ§ЯыЁЃ

ЦфДЮЃЌГфЕчФбНЋдНРДдНФбЃЌгАЯьгУГЕЬхбщЃЌжЦдМаТФмдДГЕСОЯњСПдіГЄЁЃ

ГфЕчзЎБЃгаСПдіЫйЯВШЫ

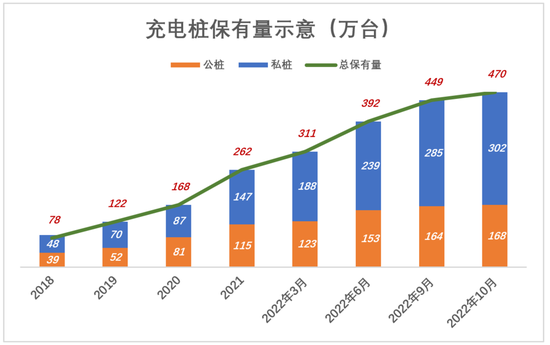

2015ФъЃЌЮвЙњаТФмдДГЕЯњСПДя33ЭђЬЈЃЌБЃгаСПВЛЯТ40ЭђЬЈЃЌЖјГфЕчзЎзмЪ§Ні6.6ЭђИіЃЈЦфжа5.8ЭђЮЊЙЋЙВГфЕчзЎЃЉЃЌУПЬЈГфЕчзЎвЊЮЊГЌЙ§6ЬЈаТФмдДГЕЬсЙЉГфЕчЗўЮёЃЛ

2019ФъЃЌГфЕчзЎБЃгаСПДя122ЭђИіЃЌЦфжаЙЋЙВГфЕчзЎ52ЭђИіЁЂЫНШЫГфЕчзЎ70ЭђИіЃЛ

2021ФъЃЌГфЕчзЎБЃгаСПДя262ЭђИіЃЌЦфжаЙЋЙВГфЕчзЎ115ЭђИіЁЂЫНШЫГфЕчзЎ147ЭђИіЃЛ

2022ФъH1ЃЌаТдіГфЕчзЎ130ЭђИіЃЌ6дТФЉБЃгаСПДя392ЭђИіЃЌЦфжаЙЋЙВГфЕчзЎ153ЭђИіЁЂЫНШЫГфЕчзЎ239ЭђИіЃЛ

НижС2022Фъ10дТФЉЃЌГфЕчзЎБЃгаСПДя470ЭђЬЈЃЌЙЋЙВЁЂЫНШЫЗжБ№ЮЊ168ЭђЁЂ302ЭђЁЃ

ОЙ§ЖрФъХЌСІЃЌНижС2021ФъФЉЮвЙњГфЕчзЎЪ§СПДяЕН261.7ЭђИіЃЌЭЌЦкДПЕчЖЏГЕБЃгаСПДя640ЭђЬЈГЕЃЈ2021ФъЯњСПЮЊ292ЭђЬЈЃЉЃЌГЕзЎБШЮЊ2.4:1ЁЃ

ДПЕчЖЏГЕВЛашвЊУПЬьГфЕчЃЌМДЪЙТ§ГфЭЈГЃвВФмдк8аЁЪБФкЭъГЩЃЌ2ЁЂ3ЬЈГЕЙВЯэвЛИіГфЕчзЎЫЦКѕЮЪЬтВЛДѓЃЌРжЙлХЩвђДЫЖЯЖЈЁАГфЕчзЎЛљБОТњзуаТФмдДГЕПьЫйЗЂеЙЕФашЧѓЁБЁЃ

НЈзЎЫйЖШдЖЕЭгкТєГЕ

жЛНВГфЕчзЎБЃгаСПбИЫйдіГЄЃЌВЛгыаТФмдДГЕЯњСПЖдееЃЌетЪЧЁАЫЃСїУЅЁБЁЃ

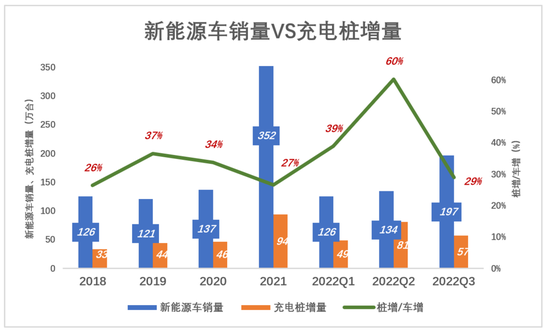

2018Фъ~2020ФъЃЌаТФмдДГЕФъЯњСПдк140ЭђЬЈвдЯТХЧЛВЃЌУПФъаТдіГфЕчзЎЪ§СПврЕЭгк50ЭђИіЁЃШ§ФъМфаТФмдДГЕзмЯњСПЮЊ383ЭђЬЈЃЌГфЕчзЎБЃгаСПдіМгСЫ124ЭђИіЃЌДѓжТУПТєШ§ЬЈаТФмдДГЕНЈвЛИіГфЕчзЎЁЃ

2021ФъаТФмдДГЕЯњСПДя352ЭђЬЈЃЌЭЌБШдіГЄ158%ЃЌГфЕчзЎдіЗљврДя103%ЃЌЕЋБШаТФмдДГЕЯњСПЩй258ЭђЬЈЁЃ

2022ФъH1ЃЌГфЕчзЎгаСЫЕугЭЗИЯЩЯЕФвтЮЖЁЃЩЯАыФъаТГЕЯњСП260ЭђЬЈЃЌаТдіГфЕчзЎ130ЭђИіЃЌзЎді/ГЕдіКБМћЕиДяЕН50%ЁЃ

2022ФъQ3ЃЌаТФмдДГЕЯњСП197ЭђЬЈЃЌГфЕчзЎаТді57ЭђЃЌзЎді/аТдіЛиТфЕН30%вдЯТЁЃ

2022ФъЧА10ИідТЃЌаТФмдДГЕЯњСПДя528ЭђЬЈЃЌдТОљ53ЭђЬЈЃЛЭЌЦкаТдіГфЕчзЎ208ЭђИіЃЌдТОљ21ЭђИіЁЊЁЊГфЕчзЎБЃгаСПгыаТФмдДГЕБЃгаСПЕФВюОрЃЌУПИідТРЉДѓ32ЭђЃЁ

ЁАГЕзЎБШЁБЕФКЯРэЫуЗЈ

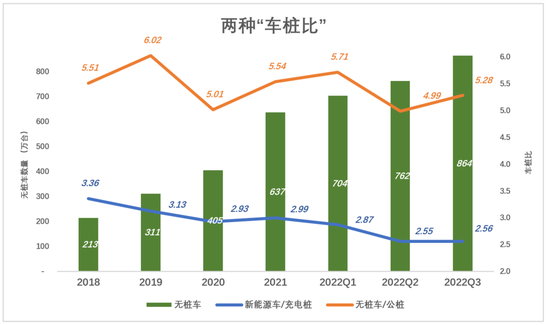

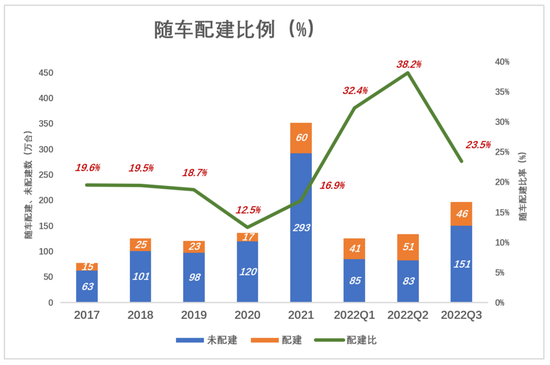

аТФмдДГЕБЃгаСПгыГфЕчзЎЕФБШР§ГЦЮЊЁАГЕзЎБШЁБЁЃР§ШчЃЌ2018ФъФЉаТФмдДГЕБЃгаСПЮЊ261ЭђЬЈЃЌГфЕчзЎзмСПЮЊ78ЭђИіЃЌЁАГЕзЎБШЁБЮЊ3.36ЁЃ

2020ФъФЉаТФмдДГЕБЃгаСПдіжС492ЭђЬЈЃЌГфЕчзЎзмСПЮЊ168ЭђИіЃЌЁАГЕзЎБШЁБНЕжС2.93ЁЃ

ШчДЫМЦЫуЁАГЕзЎБШЁБЃЌгыаТФмдДГЕжїецЪЕЬхбщЯрВюЩѕдЖЃЌМИКѕУЛгаВЮПММлжЕЁЃ

Р§ШчЃЌ2021ФъФЉаТФмдДГЕБЃгаСПЮЊ784ЭђЬЈЃЌ262ЭђИіГфЕчзЎЕБжага147ЭђИіЪЧЫНзЎЁЃЖрДя637ЭђЬЈУЛгаХфНЈЫНзЎЕФаТФмдДГЕжЛФмгЩ115ЭђИіЙЋЙВГфЕчзЎЬсЙЉЗўЮёЁЃЖдет637ЭђаТФмдДГЕгУЛЇЖјбдЃЌЁАГЕзЎБШЁБВЛЪЧ3.0ЖјЪЧ5.5ЁЃ

НќМИФъГфЕчзЎЪ§СПдіГЄКмПьЃЌЕЋЖдУЛгаХфНЈЫНзЎЕФаТФмдДГЕЖјбдЃЌГЕзЎБШЪМжеИпгк5ЃЌНижС2022Фъ9дТФЉетИіЪ§жЕЮЊ5.28ЁЃ

ЛЙгавЛИіЮЪЬтЃКХфНЈСЫЫНзЎЕФаТФмдДГЕХМЖћЛсЪЙгУЙЋЙВГфЕчзЎЃЌБШШчМнГЕШЅЭтЪЁЪаЛђСйЪБгУГЕРДВЛМАгУЫНзЎГфЕчЁЃ

НижС2022Фъ10дТФЉЃЌЫНзЎЪ§СПДя302ЭђИіЃЌМйШчга10%ЕФИХТЪЪЙгУЁАЙЋзЎЁБЃЌЯрЕБгкдіМгСЫ30ЭђЬЈЁАЮозЎГЕЁБЃЌАбЁАГЕзЎБШЁБЬЇИпЕН5.45ЁЃ

НижС2022Фъ10дТФЉЃЌЙЋзЎБЃгаСПДя168ЭђИіЃЌЮозЎаТФмдДГЕдіжС918ЭђЬЈЁЃ

бЉЩЯМгЫЊЕФЪЧЃЌЪЎЖрФъРДТНајАВзАЕФ168ЭђИіЙЋзЎЃЌаЭКХЁЂВЮЪ§ЁЂНгПкЮхЛЈАЫУХЃЌгааЉВМОжВЛЩѕКЯРэЁЂРћгУТЪЕЭЃЌгааЉвђЮЌаоВЛЩЦЛђЪЙгУВЛЕБЮоЗЈЪЙгУЁЃ

ЁАГЕзЎБШЁБж№ФъЯТНЕИјЮвУЧЕФжЛЪЧЛУОѕЃЌЖдЁАЮозЎГЕЁБЖјбдЃЌГфЕчФбУЛгаЕУЕНЛКНтЁЃ

ЫНзЎГЩЮЊОјЖджїСІ

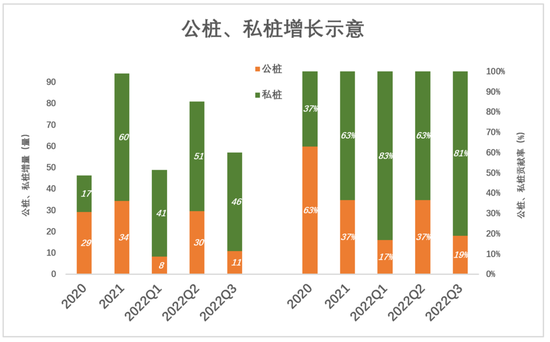

2020ФъЃЌЙЋзЎЁЂЫНзЎдіСПЗжБ№ЮЊ29ЭђИіЁЂ17ЭђИіЁЃФъФЉГфЕчзЎБЃгаСПДя168ЭђИіЁЂНЯФъГѕОЛді46ЭђИіЃЌЙЋзЎЁЂЫНзЎЙБЯзТЪЗжБ№ЮЊ63%ЁЂ37%ЁЃ

2021ФъЃЌЙЋзЎЁЂЫНзЎдіСПЗжБ№ЮЊ34ЭђИіЁЂ60ЭђИіЁЃФъФЉГфЕчзЎБЃгаСПДя262ЭђИіЁЂНЯФъГѕОЛді94ЭђИіЃЌЙЋзЎЁЂЫНзЎЙБЯзТЪЗжБ№ЮЊ37%ЁЂ63%ЁЃ

2022ФъQ1ЃЌЙЋзЎаТдіЪ§НіЮЊ8ЭђИіЃЌЙБЯзТЪНЕжС17%ЃЛQ2ЙЋзЎЗЂСІЃЌаТді30ЭђИіЃЌЙБЯзТЪДкЩ§жС37%ЃЛQ3ЙЋзЎдйЖШЁАЮЎУвЁБЃЌЙБЯзТЪЛиТфжС19%ЁЃ

2022ФъЧАШ§МОЃЌЙЋзЎЁЂЫНзЎаТдіЪ§ЗжБ№ЮЊ48.6ЭђИіЁЂ138.2ЭђИіЃЌЫНзЎЙБЯзТЪЮЊ74%ЃЌГЩЮЊЭЦЖЏГфЕчзЎБЃгаСПдіГЄЕФОјЖджїСІЁЃ

ЁАЙЋзЎЁБгЩЩЬМвЛљгкЖдашЧѓЕФдЄВтЭЖзЪЁЂВПЪ№ЃЌВЂЪмзЪН№ЁЂГЁЕиЁЂЕчСІШнСПЕШвђЫиЯожЦЁЃ

ЁАЫНзЎЁБЭЈГЃдкгУЛЇЙКГЕЪБХфНЈЁЃОјДѓЖрЪ§аТФмдДГЕЙКТђепРжгкгЕгаЁАЫНзЎЁБЃЌУЛШЫдИвтЁАЕБМЁБЁЃПіЧвГЕЦѓЛЙЛсЬсЙЉетбљФЧбљЕФгХЛнЛђБуРћЁЃ

ЕЋ2017~2021ФъЃЌаТФмдДГЕжїбЁдёЫцГЕХфНЈЕФБШТЪОљдк20%вдЯТЁЃ2022ФъЧАШ§МОЃЌаТФмдДГЕЯњСПЮЊ457ЭђЬЈЃЌХфНЈЫНзЎ138ЭђИіЃЌХфНЈБШР§30%ЁЃ

ГЌЙ§ЦпГЩаТФмдДГЕЙКТђепгаХфНЈЫНзЎЕФдИЭћЃЌШДЮоФЮЗХЦњЃЌЖдГфЕчзЎБЃгаСПдіГЄЗЧГЃВЛРћЁЃ

ГфЕчзЎВњвЕжюЖрЮЪЬтЩаЮДРэЫГ

гЩгкжюЖрЮЪЬтУЛгаРэЫГЃЌЕМжТГфЕчзЎНЈЩшдЖдЖИЯВЛЩЯаТФмдДГЕЯњЪлЁЃ

ИљОнЁАГфЕчСЊУЫЁБЗЂВМЕФЪ§ОнЃЌ2022Фъ10дТЃЌЬиШёЕТГфЕчзЎЪ§СП32.4ЭђЬЈЃЌаЧаЧГфЕч32.1ЭђЬЈЃЌдЦПьГф22.9ЭђЬЈЃЌЙњМвЕчЭј19.6ЭђЬЈЁЃ

ЬиШёЕТЁЖ2021ФъБЈЁЗЯдЪОЃЌНижС2021ФъФЉдЫгЊГфЕчзЎ25.2ЭђЬЈЃЈФъГѕ20.7ЭђЬЈЃЉЁЂГфЕчСП42вкЖШЃЈ2020ФъЮЊ27вкЖШЃЉЃЌЪаГЁЗнЖю38.3%ЃЌХХУћШЋЙњЕквЛЁЃ

2021ФъЃЌГфЕчвЕЮёЪеШыеМзмгЊЪеЕФ32.9%ЁЃУПзЎУПШеГфЕчСПдМ50ЖШЃЌЪеШы37дЊЃЌУПШеУЋРћШѓ8.2дЊЁЃгУАзгЭЦсдкЕиУцХчИіЁАГЄЗНПщЁБЃЌЪеЭЃГЕЗбЃЌУПЬьвВВЛжЙзЌ8ПщЧЎЃЈвдФъГѕЁЂФъФЉдЫгЊГфЕчзЎЪ§СПОљжЕЮЊЗжФИЃЉЁЃ

БШбЧЕЯЪЧаТФмдДГЕСњЭЗЃЌ2022Фъ1~10дТЯњЪлаТФмдДГЕ141ЭђЬЈЁЃЬиШёЕТЪЧГфЕчзЎСњЭЗЃЌ2022ФъЧА10ИідТаТдіГфЕчзЎ7.2ЭђИіЁЃ

СњЭЗЖдСњЭЗЃЌжБЙлИаОѕЪЧЃКВМжУвЛИіГфЕчзЎБШЩњВњВЂЯњЪлвЛЬЈаТФмдДГЕЁАФбЖўЪЎБЖЁБЃЁ

ГфЕчФбгаФПЙВЖУЃЌзЪБОВЮгыЕФШШЧщВЛИпЃЌ2022Фъ1~10дТаТдіЙЋЙВГфЕчзЎ48.6ЭђИіЃЌЖјаТФмдДГЕНідк10дТЗнОЭЪлГі71.4ЭђЬЈЁЃ

дьГЩЙЋгУГфЕчзЎБЃгаСПдіГЄЛКТ§ЕФдвђЃЌПЭЙлЬѕМўЯожЦКЭЭЖзЪЪевцВЛРэЯыИїеМвЛАыЁЃжЦдМЫНШЫГфЕчзЎЕФжївЊвђЫиОЭЪЧПЭЙлЬѕМўЕФЯожЦСЫЃЌШчЮявЕЬЌЖШЯћМЋЁЂаЁЧјЕчСІШнСПВЛзуЁЂБОШЫУЛгаЙЬЖЈГЕЮЛЕШЁЃетаЉжЦдМвђЫиЖЬЦкФбвдХХГ§ЃЌЖјЧвЛсдНРДдНбЯжиЁЃдкаЁЧјВЛдіМгГЕЮЛКЭЕчСІШнСПЕФЧщПіЯТЃЌдіЫНзЎЕФФбЖШБиШЛЛсдНРДдНДѓЁЃ

МйШч2023ФъЯњСП1000ЭђЬЈаТФмдДГЕЃЌЦфжаДПЕчЖЏ800ЭђЬЈЃЌИљОнвдЭљЪ§ОнЃЌжЛга240ЭђЬЈДПЕчЖЏГЕПЩХфНЈЫНзЎЃЌЁАЮозЎЁБДПЕчЖЏГЕНЋЛсдіМг560ЭђжЎЖрЁЃ

ЙЋзЎЁЂЫНзЎЖМЁАжИЭћВЛЩЯЁБЃЌ2023ФъЁАГфЕчФбЁБНЋЛсИќФбЃЌЖдаТФмдДГЕЯњЪлЕФжЦдМШевцЭЙЯдЁЃ

ВхЕчЛьЖЏЛђФмЁАЕЅЦяОШжїЁБ

1ЃЉДПЕчЁЂВхЕчЖМЪЧЙ§ЖЩЗНАИ

ЁАаТФмдДГЕВЛЕШгкДПЕчЖЏГЕЁБгІЕБГЩЮЊГЃЪЖЁЃЁАВЛУїецЯрЕФШКжкЁБШЯЮЊАбЫљгаШМгЭГЕЬцЛЛЮЊДПЕчЖЏГЕОЭДѓЙІИцГЩСЫЃЌЖјВЛЖЎЕУЛЏбЇЕчГижЛЪЧЙ§ЖЩЁЃ

ЪзЯШЪЧзЪдДЯожЦЁЃБ№ЕыМЧДѓбѓжаЕФяЎЃЌХЈЫѕ1000ЭђЖжКЃЫЎЃЌдйОЙ§ИДдгЕФСїГЬПЩвджЦБИДѓдМ6ЖжЬМЫсяЎЁЃПЩвдЩЬвЕЛЏПЊВЩЕФяЎДѓдМПЩвдзАБИ100вкЬЈДПЕчЖЏГЕЁЃМйШчФъВњ6вкЬЈДПЕчЖЏГЕЃЌяЎзЪдДЙЛгУ15ФъЃЌЯдШЛВЛЪЧзюжеНтОіЗНАИЁЃ

ЦфДЮЃЌЛЏбЇЕчГиЃЈяЎЕчГиЁЂФЦЕчГиЃЉВЛТлдѕбљНјВНЃЌФмСПУмЖШЖМВЛПЩФмДѓЗљЬсИпЁЃЦћгЭФмСПУмЖШБШЛЏбЇЕчГиИпМИЪЎБЖЃЌЧтвЊИпГіЩЯАйБЖЁЃ

ДгЛЏЪЏФмдДЕНЧхНрФмдДЃЌашвЊМИЪЎФъЁЂЩѕжСМИДњШЫЕФХЌСІКЭЬНЫїЃЌИїжжЗНАИЁЂТЗОЖЁЂФЃЪНЖМгІЕБЛ§МЋЬНЫїЁЂЪдбщЃЌВЛПЩФмвЛВНЕНЮЛЃЌвђЖјашвЊЙ§ЖЩЗНАИЁЃ

ДПЕчЖЏЁЂВхЕчЛьЖЏЖМЪЧЙ§ЖЩЗНАИЃЛВхЕчЛьЖЏВЛЪЧЭЈЭљДПЕчЖЏЕФЙ§ЖЩЃЛДПЕчЖЏГЕВЛДцдкШЮКЮЁАЕРЕТгХЪЦЁБЁЃ

ВЛвЊЕЭЙРВхЕчЛьЖЏЖдНкФмМѕХХЕФЙБЯзЁЃАДЯждкЕФгЭМлЃЌЩЯЯТАрЭљЗЕ50ЙЋРяШМгЭГЩБОГЌЙ§50дЊЁЂгУЕчГЩБОВЛЕН5дЊЁЃУПЗъгЭМлЩЯЕїЃЌМггЭеОЖМЛсХХЦ№ГЄЖгЃЌГЕжїВЛЙ§ЯыЪЁМИЪЎдЊЧЎЁЃЕБЫћУЧгЕгаВхЕчЛьЖЏГЕжЎКѓЃЌздШЛЛсЖргУЕчЩйЩегЭЃЌВЛашаћДЋЃЌВЛгУВЙЬљЃЌИќВЛБиМрЖНЁЃ

ДПЕчЖЏГЕжїгаРяГЬНЙТЧЁЊЁЊТњЕчВХИвГідЖУХЁЂЕчСПЕЭгк50%ОЭВЛЬЄЪЕЃЌМћзЎОЭЯыЁАВЙЕчЁБЃЌЩњХТЁАЙ§СЫетИізЎОЭУЛСЫетИіЕчЁБЁЁетбљЕФаФЬЌКмШнвздкОжВПаЮГЩЁАМЗЖвЁБЁЃ

ВхЕчЛьЖЏГЕвВашвЊГфЕчЃЌЕЋОјЮоРяГЬНЙТЧЁЃвдВхЕчЛьЖЏГЕЮЊжїЃЌЭЦЙуаТФмдДГЕЪмГфЕчзЎНЈЩшЫйЖШЕФжЦдМЛсБШНЯаЁЁЃ

ЕБЁАГЄМйЁБИпЫйЙЋТЗУтЗбЃЌЗўЮёЧјЩш100ИіГфЕчзЎЮДБиЙЛгУЃЌЦфЫќЪБЖЮгжЛсДѓСПЯажУЁЃДПЕчЖЏГЕЭъГЩЙ§ЖЩЪЙУќКѓЃЌДѓСПГфЕчзЎНЋБЛЗЯЦњЁЃвдВхЕчЛьЖЏЮЊжївЊЙ§ЖЩЗНАИЃЌГфЕчзЎдђВЛБиНЈФЧУДЖрЁЂФЧУДМБЁЃ

ДПЕчЁЂВхЕчЖМЪЧЙ§ЖЩЗНАИЃЌгІЕБвдгаРћгкаТФмдДГЕЭЦЙуЁЂМѕХХаЇЙћзюДѓЛЏЮЊЦРХаБъзМЁЃ

2ЃЉВхЕчНкдМяЎзЪдД

ВхЕчЛьЖЏГЕЯћКФЕФяЎзЪдДНіЮЊДПЕчЖЏГЕЕФ1/5ЕН1/3ЁЃ

вдБШбЧЕЯЬЦЮЊР§ЃЌДПЕчајКНРяГЬ112ЙЋРяЕФАцБОЕчГиШнСПЮЊ21.5kWhЁЃЮЕРДES6ајКН610ЙЋРяЁЂЕчГиШнСП100kWhЁЃЬиЫЙРModel YајКН545ЙЋРяЁЂЕчГиШнСП60kWhЁЃ

2016ФъвдРДЃЌаТФмдДГЕЯњСПжа80%вдЩЯЪЧДПЕчЖЏГЕЁЃ2022ФъH1ЃЌДПЕчЖЏГЕдкаТФмдДГЕЪаГЁЕФЩјЭИТЪЮЊ80.9%ЁЃ

МйШчетИіБШР§ЕЙЙ§РДЃЌМДВхЕчЛьЖЏеМБШДяЕН80%ЃЌПЩНкдМвЛАыЕФяЎЃЌяЎзЪдДНєеХЕУЕНЛКНтЃЌМлИёДѓЗљЯТНЕЁЃ

жаЙњЯжгадМ3000ЭђЬЈШМгЭГЕВњФмЃЌШМгЭГЕШеБЁЮїЩНЃЌШпгрВњФмвтЮЖзХзЪдДРЫЗбЁЃжБНгХзЦњЃЌВЛШчзЊВњВхЕчЛьЖЏГЕЁЃ

яЎзЪдДКФОЁЪЧдЖТЧЃЌГфЕчФбЪЧНќгЧЃЌдЖТЧЁЂНќгЧЕўМгЖдаТФмдДГЕЭЦЙуЕФзшАВЛШнКіЪгЁЃ

ВхЕчЛьЖЏЛђПЩЁАЕЅЦяОШжїЁБЁЃ

*вдЩЯЗжЮіЬжТлНіЙЉВЮПМЃЌВЛЙЙГЩШЮКЮЭЖзЪНЈвщ