5G商用三年,我国三大运营商以近6000亿元的直接投资,建成了全球最大的5G网络。据中国信息通信研究院5G创新中心主任李珊介绍,截至今年9月底全国的5G基站已经超过 220 万个,占全球5G基站的 60% 以上。

我国对于5G网络建设,遵循的是“适度超前,以建促用,建用结合”的指导原则,今年5G网络建设已经超额完成了任务,实现了“适度超前”,但“以建促用,建用结合”的成果反映在手机用户市场上仍不尽如人意。

5G套餐用户掺水拖累5G网络利用率

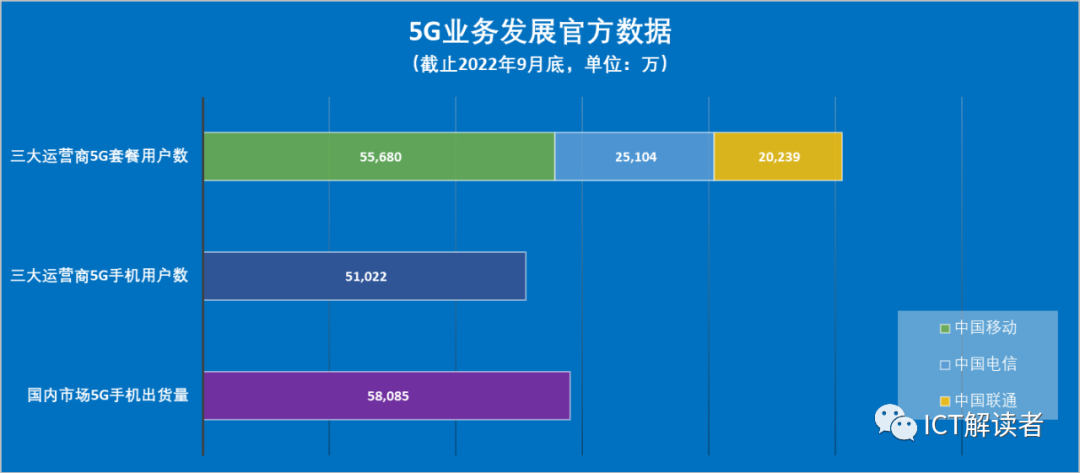

按照三大运营商的统计口径,截至今年9月底,我国5G套餐用户总数已经达到10.09亿,占移动电话用户总数的60%。有行业媒体将5G商用三年突破10亿用户称为刷新纪录的创举,并给出5G套餐用户已经成为运营商最大的客户群体,助力运营商实现价值跃迁的判断。

然而,按照工信部运行监测协调局的官方报告,我国5G移动电话用户总数为5.1亿户,在移动电话用户中占比仅为30.3%。

工信部报告的“5G移动电话用户数”,指报告期末在通信计费系统拥有使用信息,占用5G网络资源的在网用户,这也是国际上比较通用的、能够准确反映5G用户发展状况的数据,比如韩国的三大运营商就在第三季度财报里最新公布了5G手机用户在移动电话用户中的占比,其中KT为57%,SKT为53%,LGU+为50.2%。

而我国三大运营商公布的“5G套餐用户数”,则指所有在计费系统里登记为使用5G套餐的用户,至于这些用户有没有5G手机,用不用5G网络,则忽略不计。在5G商用初期,三大运营商利用5G资费优惠拉动4G高端用户升级到5G套餐,并开创性地以“5G套餐用户”为口径宣传5G业务发展成绩,或有其合理性。

但在5G商用三年时间之后,三大运营商将其60%的在网用户都发展成了5G套餐用户,与工信部的5.1亿5G移动电话用户产生了近5亿的差距,却仍以此作为5G市场指标进行宣传,则难免被批评为业绩掺水。

这近5亿不使用5G手机和5G网络的5G套餐用户,在意的是“5G”,还是”套餐“,其实一目了然,在电商网站搜索一下,19元、29元的流量套餐比比皆是,用的都是5G高速上网的名义。因此,只要运营商愿意拉低5G套餐的门槛,16.8亿移动电话用户全部成为5G套餐用户也指日可待,但意义何在?

5G是建来用的,不需要用所谓的“套餐用户数”来掺水;评价5G在To C市场发展得得好不好,还是要看5G网络用得怎么样。工信部等十部委2021年颁布了《5G应用“扬帆”行动计划(2021-2023年)》,针对5G用户发展的衡量指标提出了到2023年5G个人用户普及率超过40%、5G网络接入流量占比超过50%的目标。

5G用户普及率可以用不同的统计口径来掺水,而5G网络接入流量占比无疑更为客观,也便于横向比较。据统计,目前我国5G网络接入流量占比为30%左右,不仅离50%的目标还有距离,同时与率先商用5G的韩国相比也有较大差距,同样是商用3年时间,韩国的5G网络接入流量占比已经达到了70%。

在日前召开的华为全球移动宽带论坛上,华为轮值董事长胡厚崑也在其发言中指出这一问题:“大部分运营商5G网络能力还没有得到充分释放,当前相对于标杆运营商50%+的5G分流比,很多还没有突破20%的临界点,加快5G用户迁移仍然是运营商赢取5G红利的关键举措”。

因此,为了提升我国5G发展的领先地位和标杆作用,三大运营商应将其竞争从5G套餐用户数的比拼转向5G网络接入流量占比的比拼以提升5G网络的利用率,最直接的方式就是推动5G套餐用户真正地转化为5G移动电话用户,从而将其数据流量更多地分流到5G网络。

5G手机需求不振影响5G用户转化率

按照中国信通院的统计数据,自2019年5G商用至今年8月底,我国国内市场的5G手机出货总量为5.8亿部,与工信部统计的5.1亿户5G移动电话用户总数大抵相当,与三大运营商的10.09亿5G套餐用户同样相差近5亿,由此可以推断三大运营商的5G套餐用户中还有近5亿用户仍然在使用4G手机,并没有随着套餐升级更换为5G手机。所以运营商要推动5G套餐用户真正地转化为5G移动电话用户,其关键在于加快提升5G手机在5G套餐用户中的普及率。

(注:由于信通院出于未知原因至今未公布9月份的国内市场5G手机出货量,上表5G手机出货量为截止到8月底的数据)

目前我国国内手机市场上的5G手机出货量占比已经达到8成左右,但自进入2022年以来,5G手机出货量却呈现逐月同比下滑趋势,今年1-8月5G手机出货量虽然达到1.5亿部,但同比却下降了17.9%。根据市场咨询公司Strategy Analytics的最新报告,Vivo、Oppo、荣耀、小米等头部国产手机厂商在今年3季度的出货量也出现了两位数以上的下滑,Oppo的下滑幅度更是高达26.9%。

5G手机出货量的整体下降,反映出市场需求出了问题,一方面新冠疫情对于宏观经济形势的影响仍未消除,不确定性的增加导致电子消费市场的购买力下降;另一方面5G手机的价格水平仍然普遍较高但相对4G手机的性能提升并不明显,也抑制了用户的换机意愿,Vivo执行副总裁胡柏山公开表示,国内人群换手机的周期已经从最早的16-18个月拉长到了2-24个月,甚至36个月。基于此,主流手机芯片厂商高通预计5G手机需求恶化的状况将会一直持续到2023年二季度。

4G用户换机意愿不强导致5G手机需求不振,对三大运营商的直接影响就是5G用户转化率难以尽快提升,尤其是近5亿5G套餐用户继续长期使用4G手机,必然会造成运营商4G网络容量拥挤而5G网络空闲的状况长期存在,这对于持续投入5G建网和运维的运营商而言无疑会造成盈利压力,同时对其完成5G网络接入流量占比超过50%的目标也将构成巨大挑战。

因此,对于三大运营商而言,与其在市场上通过资费打折的价格竞争来发展更多的5G套餐用户,不如大力度补贴5G手机来推动更多的5G套餐用户加快换机节奏,早日接入和使用5G网络。

加大5G手机补贴推动用户换机可使多方获益

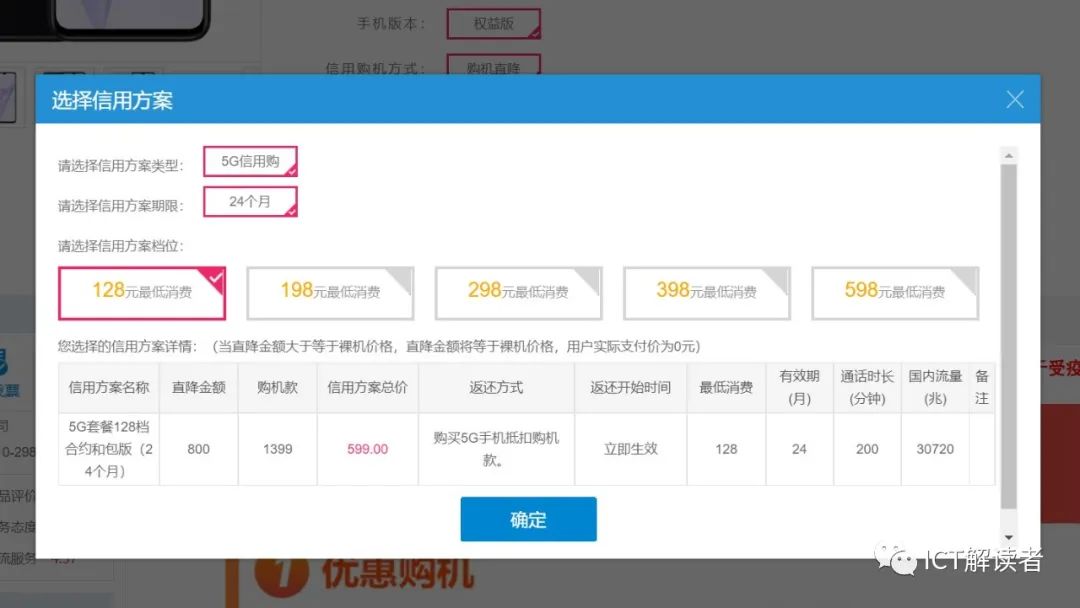

虽然三大运营商当前也在通过合约购机、信用购机等模式对在自有渠道购买5G手机的用户给予一定的优惠补贴,但从结果来看效果并不理想,主要原因还是优惠力度不够。以中国移动的信用购机为例,虽然打着“可享最高3780元优惠”的旗号做宣传,但要享受购机优惠,则至少要选择最低档128元/月的套餐并承诺在网24个月。对于那些购买了低价折扣5G套餐的用户而言,要享受800元的购机优惠,却要每月多付100元的套餐费,显然毫无吸引力。

从财报数据来看,2022年上半年三大运营商向用户出售移动终端设备及固网通信设备的“产品/商品销售收入”,中国移动为705亿,中国电信为209亿,中国联通为153亿,其相应的产品/商品销售成本分别为689亿、185亿和146亿,因此,三大运营商包括手机在内的产品销售基本维持了9%左右的毛利润,这可以看出三大运营商恪守的仍是手机销售渠道的定位,而并未将手机,尤其是5G手机作为拉动5G用户增长的重要手段来进行策略性亏损的补贴。

与已成为全球5G市场发展标杆的韩国相比较,韩国运营商之所以能够在3年时间实现50%以上的5G用户渗透率,除了应用驱动之外,更主要的刺激手段是对5G手机给予大力补贴。以5G用户渗透率高达57%的KT为例,2022年前三季度KT的手机产品销售收入为2.09万亿韩元,而相应的销售成本为2.3万亿韩元,2100亿韩元的亏损实为KT针对5G手机销售给与入网用户的补贴。自2019年5G商用以来的三年时间,KT针对以5G为主的手机产品的销售亏损总额高达1.3万亿韩元,但随着5G用户渗透率和5G数据流量占比的逐年提升,KT的经营利润率也从2019年的4.8%增加到2021年的6.7%。

所以三大运营商要完成工信部制定的到2023年5G个人用户普及率超过40%、5G网络接入流量占比超过50%的目标,韩国通过补贴5G手机来刺激5G消费的市场经验可资借鉴。

特别是面对当前5G手机需求不振,出货量大幅下滑的局面,据央视财经报道国产手机厂商已经开始采取积极行动,集体大降价进行促销。作为行业产业链的龙头,三大运营商也应积极反应,借助这一有利时机面向5G套餐用户推出更大力度的补贴政策,与手机厂商一起联手刺激5G换机需求,实现多赢:

于己符合长期利益。

运营商通过套餐资费打折推广5G套餐用户,损害的是长期利益,资费一旦下调则很难恢复;而下调的资费又因部分用户不使用5G手机带不来5G流量收入,无益于缓解当前的5G盈利压力。因此,有必要将用于发展新用户的套餐让利转变为针对特定5G套餐用户的手机补贴,向较高流量消费的用户超低价甚至免费提供5G手机,将其数据流量引流到5G网络上,既可通过手机绑定留存价值客户,也能推动5G流量消费,提升5G网络利用率,形成5G业务的正向循环。

于他为产业链解困。

此前为应对疫情导致的半导体缺货,手机厂商积累了大量元件库存,但市场需求不振又造成手机成品出现大量库存,有数据显示,国内手机市场上半年的成品库存高达5000多万部,因此手机厂商有降价促销的强烈意愿。如果运营商能够一头牵起手机厂商,另一头牵起5G套餐用户,通过带量采购帮助手机厂商清库存,再超低价或免费为套餐用户提供5G手机,则手机采购成本可控而5G流量增长可期,对于5G产业发展和5G市场的繁荣都将起到事半功倍的推动作用。

于社会亦可为环保做贡献。

虽然5G手机的出货量已占到8成左右,但在网的4G手机在国内仍然有着近10亿规模,且使用时间以三年乃至以上的居多。如果运营商能够在以超低价或免费为套餐用户提供5G手机的同时,同步集中回收4G手机,与绿色回收企业合作进行环保处理,在减少废旧手机对环境危害的同时实现资源的循环利用,亦可彰显企业为环保做贡献的社会责任。

总之,To C市场是5G业务的基石,作为5G产业龙头的三大运营商,如能通过加大5G手机采购和补贴提高5G用户转化率,从而拉动5G手机销售并提升5G数据流量占比,必将有力地带动数字消费及其相关领域消费的增长,为经济社会的发展贡献央企力量。