欢迎关注“新浪科技”的微信订阅号:techsina

文/贾阳

来源/20社(ID:quancaijing_20she)

互联网广告,可以说是互联网经济的晴雨表。尽管整体情况仍然有很多不确定的因素,但多家大厂财报中,过去几个季度广告急剧掉落的趋势开始放缓。

环比来看,此前受到宏观经济影响更深的微博、爱奇艺、腾讯等一大批公司的广告业务,都出现了明显的触底反弹迹象。但这是否意味着明确的回暖信号?此前更具抗风险效应的电商类广告,反而未出现未出现明显的回暖痕迹(除了生猛的拼多多)。而本季度,做为广告主的互联网公司集体大斩营销支出,也成了寒气的传递者。

互联网广告的座次以季度为区间,剧烈洗牌。而随着“新十条”发布,中国的经济发展正式进入一个新的阶段,接下来的竞争注定会更加凶残。

是回暖的信号吗?

去年同期,互联网公司的广告业务集体受创。教培、互金、娱乐、游戏……这些最大手笔的广告商有的消失了,有的勒紧裤腰带了。整个互联网广告行业开始进入不确定会持续多久的存量,甚至缩量竞争期。

一年过去,又到Q3,这种不确定性似乎正在衰减。不管是腾讯、百度这些大的平台,还是汽车之家、虎牙这些更加垂类的平台,在经历了大客户的缺位之后,终于开始环比正增长。

这是否意味着,互联网广告行业经历重构之后,在这个季度已经迎来了触底反弹的曙光?

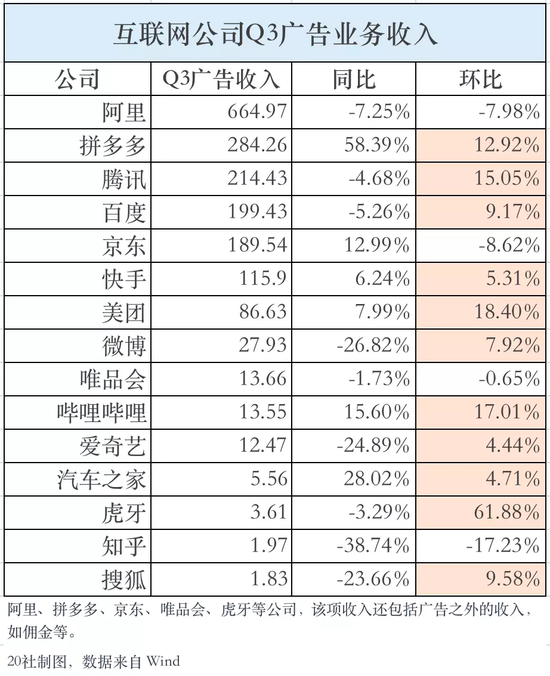

我们先来具体分析一下这个季度环比增长最优异的几家,美团、腾讯和拼多多。

美团本季度营收大增,其中广告(86亿)和佣金(161亿)分别增长了8%和21.9%。美团的广告相对于平台式电商,与本地实体的绑定更深。单看数字,你可能会非常诧异。事实上,美团的广告增长,绝不等同于线下餐饮、旅游的复苏。

在社区团购进入减亏增效阶段后,美团把目光投向了即时零售,这些对新业务的拓展提高了活跃商家基数,从而有了“餐饮外卖及美团闪购业务交易笔数及客单价增加”,“季度在线营销活跃商家数目增加”,很大程度上对冲了疫情影响,实现了广告的增量。

那么腾讯呢?

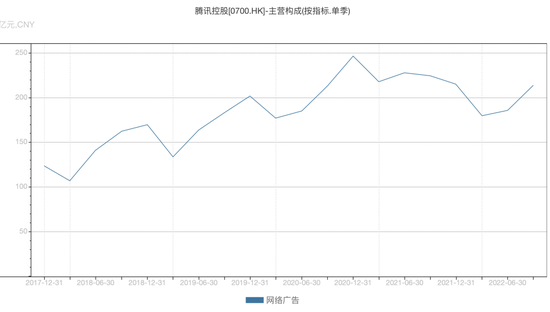

其Q3广告收入214.4亿元,同比降幅4.7%有所收窄,环比则增长15%。视频号是最大的变量。在视频号日活达到8亿后,腾讯开始推进这一短视频产品的商业化。腾讯的夙愿终于得以实现。据腾讯预计,视频号的收入有望达到每个季度10亿人民币,而这一增长实际是在不影响公司任何其他广告收入或客户广告预算的情况下实现的。

腾讯的广告此前跌幅远甚于同行,跟它的广告主构成、广告类型都有关系,游戏、文娱、金融、教培,都是受政策监管影响极大的行业。而据AppGrowing数据,在今年以来,综合电商广告替代了此前的游戏、文娱,成为了腾讯广告最大客户,占比达到25.4%(Q1)。

与此对应的是,腾讯开始释放视频号的广告库存,打通企业微信、小程序、视频号等微信内部工具之间的联通,去完善腾讯此前在交易环节服务的缺失。

宏观环境回暖与否对腾讯的影响,则还需继续观察。

拼多多一骑绝尘的增长,则更难代表行业均值。受益于消费降级和品牌商家入驻去库存的影响,拼多多的平台效应持续显现,毛利润率达到了近三年的新高79.1%,广告收入284亿元,同比增速58%;佣金收入70亿元,同比增速达102%。

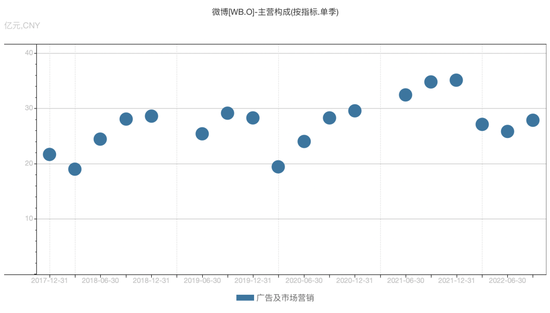

微博、汽车之家这些中腰部平台的回暖,也许更有指标价值。当行业水位整体上升,预算才能漫灌到更多的角落。可以看到,即便来自关联方阿里巴巴的广告营销收入逐季下降,微博的广告营收走出了自己的趋势,本季收入27.93亿,环比增长了7.92%。

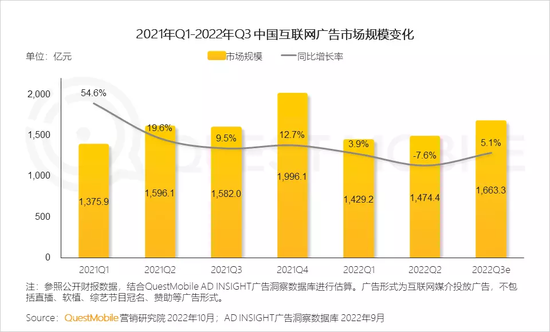

据QuestMobile《2022中国移动互联网秋季大报告》估算,Q3互联网广告市场规模为1663.3亿元,同比增长5.1%,开始从前两季的低谷走出。

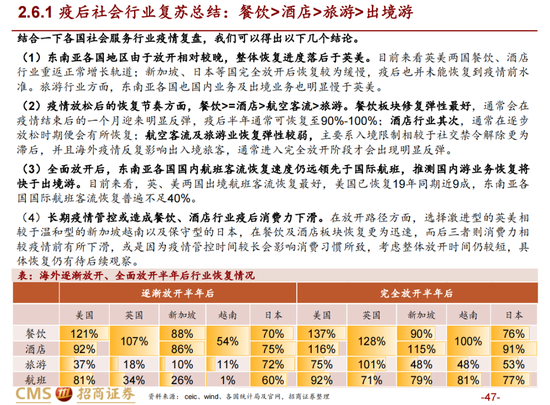

而到了Q4,我们终于迎来了明确的防疫政策转折。参照海外各国的疫情放开路径,重新开放初期,可能会产生阳性激增和人口流动暂时下降的情形,等第一波疫情高发过去,经济发展会趋向常态化。但不同的开放路径,也会导致不一样的复苏曲线。

据招商证券最新发布的研报分析,综合各经济体防疫放松后的经济发展情形来看,东亚各国/地区开放较晚,整体恢复落后于英美;行业复苏节奏上,餐饮最快,其次是酒店,航空和旅游业最缓慢。

而新加坡、越南、日本,或是因为疫情管控时间较长影响消费习惯,消费力相较疫情前有所下滑。

因此,放开疫情管控是一个好信号,但我们期待的复苏,尤其是服务类消费的复苏也并非一番风顺。

寒气仍未远去

这些互联网巨头,不仅是广告业务的经营者,也是市场上最重要(即便不是最大)的客户。互联网公司规模的增长、新业务的推广,无一不需要从它的竞争对手那里采买流量。它们既是买家,又是卖家。

然而本季度,互联网公司们的对外市场营销费用集体大跌,降本增效的风终于刮到了彼此。

阿里Q3营销费用223.6亿,同比下滑65亿,降幅22.5%;

腾讯Q3营销支出46亿,同比下滑33亿,降幅41%;

百度销售管理费用52亿元,同比下降29%;

快手销售支出91亿元,同比下降17%;

美团销售营销开支108.9亿,下降4.4%;

京东的营销支出76亿,微降2.6%……

只有拼多多像是互联网公司中的异类,营销费用支出141亿元,相较于上季和去年同期110亿多的规模,均明显增长。多多买菜的战役稍歇,又投身temu的战场。

削减营销费用,这对于每一个互联网公司本身来说,是非常理性的选择。

以阿里为例,近两年,随着消费疲软,阿里最大的现金牛——来自淘宝天猫的客户管理费(广告费和佣金等)在总营收的占比从此前的60%逐渐降到现在的30%多,瓶颈渐显。2022财年(截至自然年2022年Q1),阿里核心电商业务GMV首次负增长,用户增长也摸到天花板,营销的ROI在2021年开始下降。

阿里不得不捂紧花钱的口袋。在阿里今年组织结构调整,淘宝、天猫、阿里妈妈大融合之后,重合的业务线也在融合过程中被精简。一位阿里运营人员此前告诉20社,春节刚过,他所在的某细分垂类不再享有独立的编制和预算,被合并同类项到了大类中。社区团购、淘特等新业务也勒紧裤腰带。

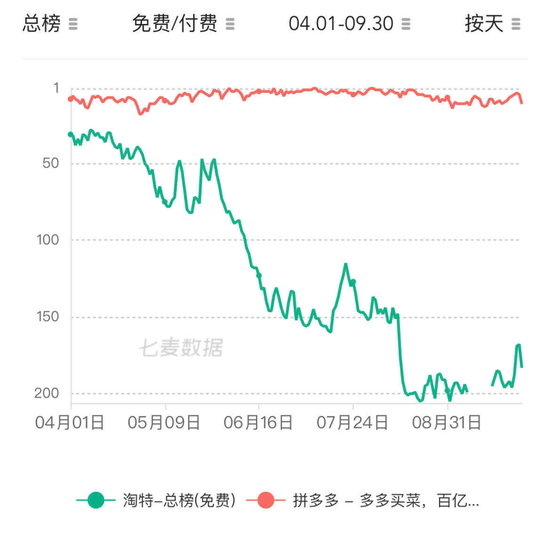

阿里财报中透露,淘特减少了用户补贴,这个下沉市场的关键棋子,不再像前几季一样,靠营销来冲靓丽数据,亏损同比大幅收窄。运营重点转向了“持续提高活跃消费者平均消费和购买频次”。

淘特的AppStore排名过去两个季度明显下降 应该与补贴退坡、营销缩减有关

淘特的AppStore排名过去两个季度明显下降 应该与补贴退坡、营销缩减有关

寒气的传递,肉眼可见。今年Q3,阿里投向微博的营销费用下降至5年来新低,只有1.07亿元。

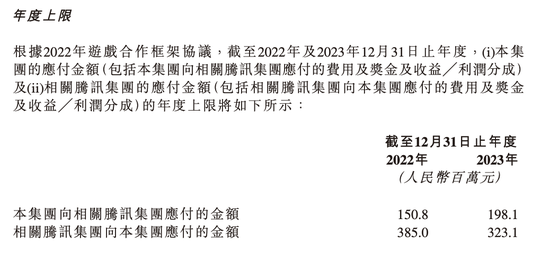

腾讯与快手签订有游戏合作框架,约定进行游戏营销及推广等方面的合作。而从5月更新后的合作框架公告可以看到,2022年、2023年腾讯向快手方应付的金额上限分别为3.85亿、3.23亿。

但实际执行情况呢?2021年,腾讯实际向快手支付了1260万;2022年Q1,腾讯消耗的框架金额,为零。

快手也不得不降低对游戏金主的依赖。据AppGrowing,2021年一季度,游戏行业投放占快手广告收入的26%,其次是占比19%的文娱。而到今年上半年,游戏已退居第二,占17.32%。

这些公司一定程度上浓缩体现了中国互联网增长、创新的动向。降本增效,让它们戒除赛马,收缩了对冗余业务、新业务的开支,也收缩了对外的广告开支。在刚过去这一季度,这种缩减尤其剧烈。

每一家公司的理智决策,在季终结算里,都贡献出了一份更加好看的利润数据。

但当这种缩减,成为了一种行业共振,说它可能形成合成谬误是夸大了风险,但来自互联网行业堡垒内部的寒气,确实正在增压。

真正的复苏过程中,还需要大厂们的紧缩预期,重新扭转过来。

洗牌

一年之间,互联网广告的江湖已然大变。存量竞争,必然是你进我退。

在上半年最严峻的竞争阶段,据QuestMobile,国内互联网广告整体收入预估下跌2.3%,BAT广告收入在Q2分别下跌12.29%、10.12%、18.37%,同比降幅远大于平均水平。

而谁抢到了这些蛋糕?

拼多多广告收入近两季同比大增39.23%、58.39%,京东广告同比增9.25%、12.99%,快手广告同比增10.48%、6.24%,B站广告同比增10.4%、15.6%。

字节虽无公开数据,考虑到抖音电商业务进一步拓展到货架电商、本地生活已完成全年目标、上线对标小红书的图文窗口等,其广告营收增量不可小觑。据天风证券此前测算,2022年字节跳动广告收入(不含TikTok)或达到2662.58亿元。

这将进一步缩小与第一名阿里的差距,阿里上一财年客户管理收入为3150.38亿元。

今年Q2的Top3被电商公司阿里巴巴、拼多多、京东包揽。快手的广告增长也与其电商业务增长密切挂钩。在不景气的时期,更接近交易的电商广告显示出极强的抗风险能力。品牌商们被迫将目光聚焦在链路更短、即时可见的转化上。

而到了Q3,座次又有了变动。腾讯和百度,重新把京东从第三名挤了下去。

如果我们拆解一下这些凶猛的抢食者的优势,有两点非常关键,一是短视频广告形式(以及它背后更高效精准的广告算法),二是对电商的加码。

腾讯广告业务的乐观变化背后,是视频号的加速商业化,兼具上述两个特性,对腾讯而言是短视频形态的增量,也是电商交易环节服务的增量。视频号扮演了一个连接器,将公众号、朋友圈、广告、电商进行双向交互的串联,盘活微信生态内的自有资产和流量。据腾讯业绩会,视频号还发掘出了一批此前没有被短视频产品覆盖到的高净值用户。

视频号7月下旬首次引入feed流原生广告,进军电商直播战场,今年还入局了618和双11大促活动。

据腾讯总裁刘炽平,视频号广告收入一直在快速增长,单季度收入有望在Q4超过10亿元,而且这一增长没有蚕食腾讯生态内其他业务的广告收入。“营收来源,一部分会来自于目前在其他短视频平台的投放,还有一部分来自于电商广告。”

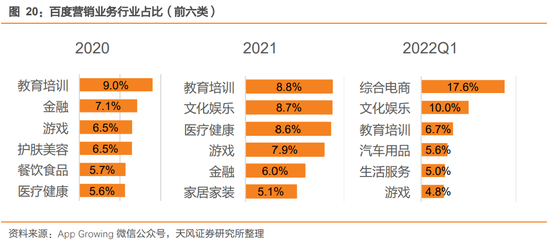

百度也开始大力拥抱电商广告

而短视频平台快手也是一个典型案例。

一方面,提高算法精准度,改进广告产品,用数字化技术来吸引客户。比如面对品牌商们对ROI越来越低的普遍抱怨下,提出新的流量分发机制,让一次投放撬动更长效的自然流量,用回头客推荐指数等“信任”权重来进行流量分配。

另一方面,在“外循环”广告受经济大盘拖累的情况下,“内循环”广告的占比开始占据主导位置。快手过去几个季度的一条主线就是,寻求内部电商的确定性——用电商业务拉动“内循环”广告收入。

上半年快手电商大会提出“大搞快品牌”新战略,希望加速产业带白牌升级为“快品牌”,让快手生态内获利的商家加大在站内投放。快手还要效仿传统电商平台,打造自己覆盖全年的电商节庆,以激发投放。

在11月最新一次人事调整后,程一笑亲自挂帅电商业务。这把快手未来的战略逻辑进一步聚焦,那就是从电商“内循环”中去找增量。

抖音的逻辑与此类似。自建电商生态,构筑平台闭环,收取电商广告。据《晚点LatePost》,2021年5月,字节广告收入中只有不到10%来自电商广告平台巨量千川,年底则已经达到35%。

而字节比快手还要多迈出了另一步,它正在把这一逻辑复制到更多领域,比如本地生活。以美团的经验来看,本地生活的广告佣金takerate远高于平台式电商——当然履约成本也高企。据36氪此前报道,抖音生活服务在1月至10月已经做到600亿元GMV,超额完成了500亿GMV的年度目标。这是一个存量角斗场。

从十年前的千亿,到2021年超过万亿,中国互联网广告经历了波澜壮阔的增长阶段。如今,像移动互联网、短视频,这种大的创新和需求迁移已经过去,整个广告行业进入了竞争更激烈、更精细的深水区。