01

摘要

Adobe(NASDAQ:ADBE)是一家成熟的软件公司,为创意产业创造了一流的工具。此外,它还拥有领先的企业营销自动化软件(Marketo)。

该公司公布了2022财年第四季度的稳健财务业绩,超出了盈利预期。

相对于历史倍数,Adobe股票的内在价值和低估是合理的。

Adobe是一家领先的软件公司,为创意行业创造了大量世界知名的工具。从其旗舰产品Adobe Photoshop到视频编辑和图形设计软件,该公司几十年来一直保持强劲的财务业绩。实际上,该公司最近超出了22财年第四季度的盈利预期。在这篇文章中,我将分解商业模式、财务和估值,让我们深入探讨。

YCharts数据

02

第四季度财务状况

Adobe报告了整个2022财年的稳健财务业绩。收入达到创纪录的176.1亿美元,同比增长15%。第四季度收入为45.3亿美元,同比增长10%,略低于分析师预期。

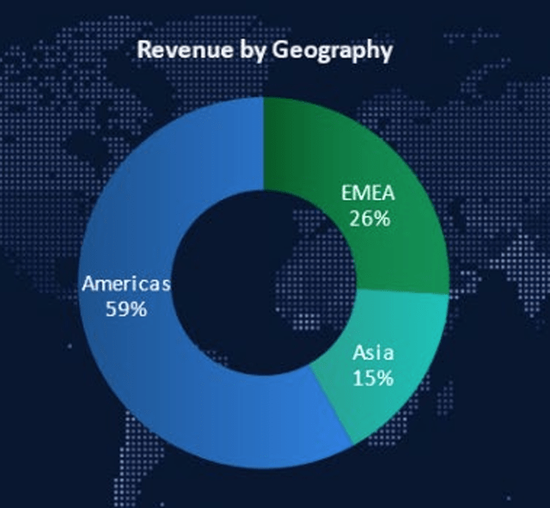

然而,如果我们考虑到不利的外汇逆风,Adobe的收入实际上同比增长了14%。如下图所示,Adobe59%的收入来自美洲。它有26%来自EMEA,15%的收入来自亚洲,因此,这些市场容易受到汇率波动的影响。

Adobe International(22财年第三季度报告)

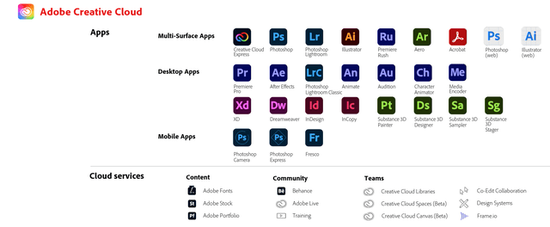

这些结果是由其数字媒体业务创纪录的季度推动的,该业务产生了5.76亿美元的净新ARR。Adobe的数字媒体业务是公司最大的业务部门,占收入的59%。该部分可以进一步分为“创意云”和“文档云”两部分。

Creative Cloud业务包括Adobe的Photoshop、PremierePro视频编辑等应用程序系列,这些平台被称为创意行业专业人士的顶级软件。事实上,Adobe的网站指出,世界上“超过90%”的创意专业人士使用Photoshop。

在22财年第四季度,Create Cloud收入增至26.8亿美元,同比增长8%,按固定汇率计算增长13%。这部分业务的主要增长动力包括新用户增长,这是一系列广告活动的结果。此外,从个人到教育机构和企业的客户细分也得到了广泛采用。Adobe的平台通常在学校和大学教授,因此,该业务相对于其他软件包具有先发优势。

Adobe创意云(Adobe)

其文档云业务报告的收入为6.19亿美元,同比增长16%,按固定汇率计算增长19%。这是由其“Acrobat Web”工具的增长推动的,该工具是由对PDF转换器的强大在线搜索推动的。我个人曾使用Adobe的在线网络工具转换PDF并发现他们的销售策略是有效的。该平台基本上提供了几次免费转换(需要登录),然后要求您购买。

我还将其Word与PDF与在线免费替代品进行了比较,似乎没有一个能够复制我对具有许多图形等的复杂文档所需的相同质量。但是,如果您希望将简单的纯文本Word文档转换为PDF,则网上有很多免费的替代品。

Adobe文档云(Adobe)

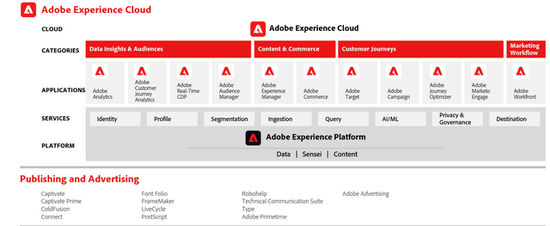

Adobe的数字体验部分包括其分析平台、客户数据平台(CDP),甚至数字营销自动化平台(Marketo)。Marketo被誉为企业电子邮件营销的一流工具,是该行业真正的先驱。像亚马逊这样的大公司都在使用这个软件。然而,它确实面临来自Salesforce营销云(Pardot)的竞争。在中小企业的世界里,HubSpot是这个市场的主要参与者。

该部门的总收入为11.5亿美元,同比增长14%,按固定汇率计算增长16%。该细分市场受到北美大量增长动力的推动,这是由其与企业合作的CDP平台的实力推动的。

Adobe体验云(Adobe)

03

盈利能力和资产负债表

在22年第四季度,Adobe公布的每股收益为2.53美元,超出分析师预期0.05美元。Adobe主要销售软件包,因此业务利润率很高。从历史上看,该业务已经实现了超过87%的惊人毛利率和超过35%的营业利润率。本季度,由于海外收益税低于预期,其GAAP税率低于预期。

YCharts数据

Adobe拥有稳健的资产负债表,拥有61亿美元的现金和短期投资。该公司确实有46亿美元的高额债务,但其中只有500美元是公司计划偿还的流动债务,以减少2023财年的利息支出。该公司还执行了17.5亿美元的股票回购和从其150亿美元的授权中还剩下65.5亿美元。

04

估值

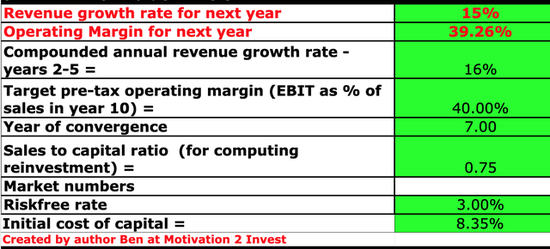

为了对Adobe进行估值,我将最新的财务数据插入到我的贴现现金流(DCF)模型中。我预测明年的收入将增长15%,这与2022财年的完整业绩一致。此外,在第2至5年,随着经济状况的改善,我预测公司的增长率将提高到16%。这些估计均按固定汇率报告。

Adobe股票估值1

为了提高估值的准确性,我还将提高净收入的研发费用资本化。我还在7年内将其税前营业利润率提高到40%,因为该业务受益于更多的追加销售。

Adobe股票估值2

考虑到这些因素,我得到每股351美元的公允价值,当时的股价为每股328美元,因此在我看来,该股票被低估或“合理估值”约7%。

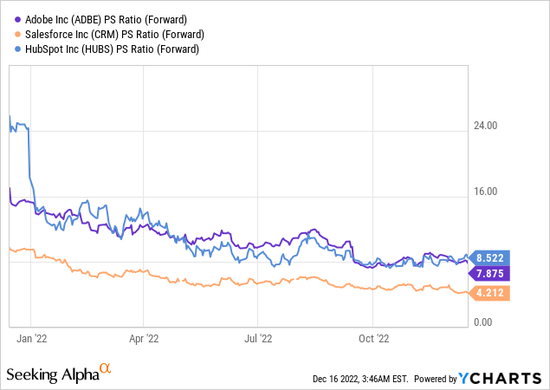

作为一个额外的数据点,Adobe的市盈率为34,比其5年平均水平低28%。而其市销率为9,比其5年平均水平低33%。下面我将它与其营销自动化竞争对手进行了比较,你可以看到它的交易水平相似,尽管比Salesforce(CRM)更贵。

YCharts数据

05

风险

Adobe曾经是无可争议的创意软件之王。然而,如今,人们有更多免费或低成本的选择。例如,在平面设计领域,我们有Canva,这是我个人经常使用的工具,它可以免费注册并且易于使用。

在视频编辑领域,DaVinci Resolve是Adobe FinalCut视频编辑软件的免费替代品。在更高级的层面上,我们还有人工智能(AI)驱动的工具,例如Chat GPT或DALL-E,尽管处于原型阶段,但它们可以生成AI图像并省去聘请平面设计师的需要。

06

结论

Adobe是一家了不起的公司,提供一流的软件套件。尽管行业竞争日益激烈,但该公司仍在以稳定的速度增长。

Adobe也有超高的利润率,在撰写本文时,它的内在价值和相对于历史倍数的估值都被低估了,这在其历史上是罕见的。因此,Adobe可能是一项很好的长期投资。