古希腊哲学家赫拉克利特说过:人不能两次踏入同一条河流。如果赫拉克利特观察过日本的面板产业,他很可能会改口。

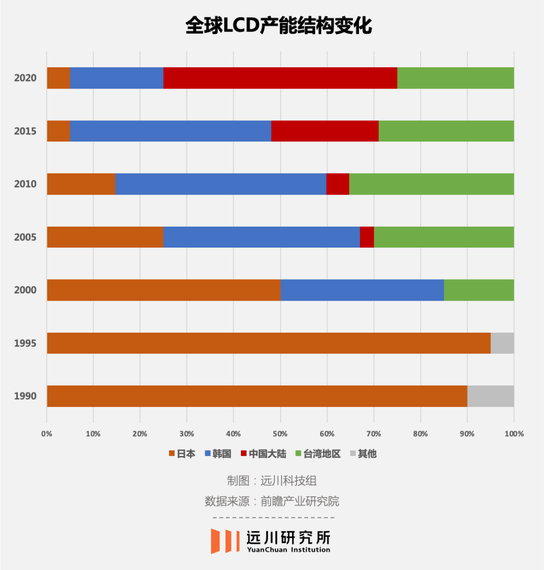

90年代初,日本面板产能占全球94%,在全行业一手遮天。但由于经济不景气,日本企业投资意愿下滑,韩国趁势在亚洲金融危机期间狠砸面板产业,越亏越投。三星和LG的市场份额接近50%,成为面板新霸主,打得日本公司无力招架。

1998年,不死心的日本人卷土重来,将目光瞄准了受金融危机冲击最小的台湾地区。有心无力的日本公司放弃了和韩国人拼产能,而是疯狂与台系厂商签订技术转移合同,收取高额专利费,同时利用台湾的廉价产能狙击韩国。

有了日本企业技术扶上马产线送一程,宝岛面板产业迅速崛起,成为四大支柱产业之一。

结果2008年金融危机过境,台系面板厂遭遇暴击,下游需求萎靡,上游有产无销,顺便带崩了日本面板产业。

2009年,NEC关掉了鹿儿岛的液晶面板工厂。两年后,索尼把液晶面板业务打包卖给了三星,三菱电机也退出了面板业务。2016年,日本面板最能打的夏普也扛不住了,被富士康收入囊中。

目前,日本面板产业只剩下JDI(Japan Display Inc)一根独苗,早已被韩国和中国大陆企业远远甩在身后。

经过两次失败的反扑后,日本的面板产业在短短二十年里从巅峰迅速衰落,直到彻底销声匿迹。

在最主流的LCD面板上,日本、韩国、台湾地区和中国大陆轮番发动进攻,爆发了多场“宁愿亏死自己,也要饿死同行”的价格战。最终,中国大陆收获了后来者的胜利,但成本则是天文数字的资本开支。

仅京东方一家公司,砸下的投资就近千亿。

作为电子产业的一环,面板的发展史浓缩了电子产业最残忍又最荒诞的特征:

在美国诞生,在日本产业化,然后大陆、台湾、日本、韩国,四个人打来打去,大家都花了大把的钱,谁也没把对方打死。

缺芯少屏的历史

2004年,日韩面板价格战打得如火如荼,中国面板产业不甘人后,一次性交出了三个教科书级别的失败案例。

一个是TCL高调并购了法国公司汤姆逊的电视和DVD业务,一跃成为全球最大的彩电生产商;一个是河南安彩集团花了5000万美元,买入美国康宁的9条CRT彩管玻壳生产线,成为全球第一玻壳厂商;还有一个是彩虹电子节衣缩食省出6亿人民币,引进了日本日立的超大屏幕显像管生产线。

三笔并购的结局一个比一个惨:汤姆逊被收购前就已经是亏损状态,TCL接盘后单年净利润亏损近7亿;彩虹电子重金引入的产线还未投产,就已经成了过时技术;安彩集团为了收购耗尽了现金流,没过几年就破产了。

原因很简单,中国公司重金购买的都是已经过时的CRT技术,也就是90年代主流的“大屁股”电视,而日韩企业早已在新的LCD液晶技术上集中攻关一轮了。

当时,所有中国面板厂都出现了严重的误判,最有代表性的是彩虹集团掌门人那句“CRT至少还能辉煌十年”。

索尼经典的特丽珑电视就属于CRT技术序列

早在2000年,CRT和LCD在市场份额上已经平分秋色,但国内产业界的主流观点依然是,就算CRT在无法击败LCD,但两者也应该打的是持久战。结果却是中国公司集体以身试险求锤得锤,CRT迅速被市场淘汰。

另一个原因则是,即便企业有心上马LCD,也没有相应的技术。

我们常说中国电子产业“缺芯少屏”,“少屏”指的就是LCD面板。直到2012年,中国大陆进口显示面板(LCD为主)依旧高达500亿美元,仅次于集成电路、石油、铁矿。

简单来说,LCD技术是一种用电流控制半导体中的发光二极管进行发光的显示技术。相比CRT技术,LCD色彩更标准,能耗也更低。和芯片一样,LCD发端于美国,壮大于日本,最后形成东亚三国打来打去的产业格局。

在电子产业众多细分领域中,面板有些清新脱俗,既有CRT到LCD这种技术路线变化,每种技术路线又有类似28nm/14nm/7nm这样的技术迭代,这就导致早期投资并没有先发优势,后进者可以通过新工艺新设备形成产能优势,先发者折旧成本巨大的旧产线反而成了负担。

90年代,日本公司的LCD产能集中在1、2代线,金融危机期间,韩国人顶住压力猛砸3代线,日本则因为经济衰退无力投资,迅速被韩国超越。

所以面板企业想要赚钱,一方面要时刻跟上技术迭代的步骤,另一方面就是趁着行业低谷期兼并对手扩大份额——毕竟面板这玩意高度标准化,谁便宜买谁的,只能靠扩大份额摊薄生产成本。

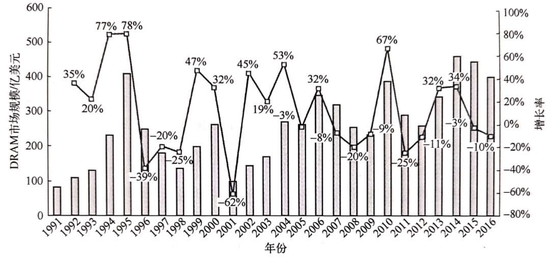

DRAM芯片的产能一直在增加,但市场规模没有同步扩大

原因就是惨烈的价格战

这个游戏规则虽然残酷,但对世纪初的大陆面板产业来说,由于技术上一穷二白,连参与游戏的资格都没有。要知道中国大陆花了二十年时间,才实现了CRT产业链95%的国产化,但随着LCD迅速成为主流,一夜之间产业链80%的环节又得依赖进口[1]。

当产业界严重错判CRT,面板产业走入绝境之时,老天又打开了一扇窗户。

2003年前后,韩国的面板大厂现代集团,先是旗下存储业务遭遇产业寒冬,又因为错判政治局势,在朝鲜的投资亏的血本无归。为了回笼资金,现代决定出售旗下的珍贵的LCD资产。

接盘侠是一家名叫京东方的中国公司。

泥潭里的扩产竞赛

接手第一年,京东方就碰上全球面板大年,收购来的韩国产线成为日夜不停的印钞机。当年京东方的营收就达到111.8亿元人民币,同比增长133.77%,其中LCD业务的贡献高达60亿。

随后,京东方一鼓作气在北京亦庄上线了新产能,技术上选择了当时全球范围内都算领先的5代线。

结果到了2005年,京东方新产线上马的同年,全球LCD面板开始出现产能过剩,产品价格暴跌。京东方主打产品17寸显示屏价格一路下跌,产线建设时,每片面板能卖300美元,等到产线建好开始量产,每片价格已经跌到了150美元。

刚刚开出新产能的京东方一年亏了16亿元,创下了十年来的首次亏损。2006年,京东方再次亏损17亿元。不但北京政府无力救助,银团贷款也无法展期——由于银团贷款展期必须所有参与的银行都同意,而当时9家银行中,有一家出资最少的小银行不同意,“反复协调后才做通工作[1]”。

更大的影响来自舆论层面,各路媒体对于京东方巨额亏损喊打喊杀,一度惊动了证监会。当时,有媒体甚至给京东方扣了一顶“侵吞国有资产”的帽子,理由是京东方“利润暴涨暴跌”。

大家骂来骂去最后发现,这个行业特点就是这样,所有公司的利润都在暴涨暴跌。

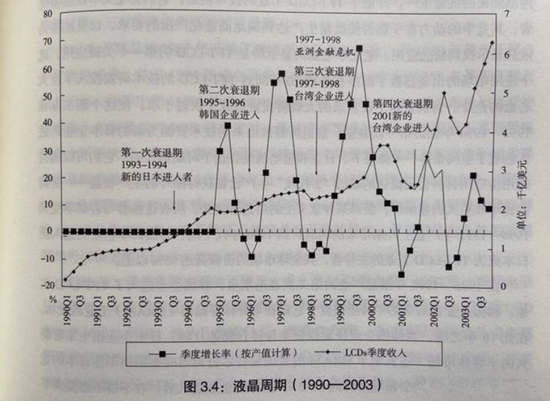

这个产业规律,可以被总结为液晶周期:过去三十多年中,全球的LCD面板,下游从电视-电脑-智能手机-车载屏幕,不断扩张;LCD产线也从3.5代线技术不断升级至如今更大尺寸的10.5代线。

在这个过程中,由于产能建设需要时间,导致新旧产能会出现周期性的紧缺与过剩。高世代产线建设期间,产能会出现紧缺,面板涨价;而产能饱和后又会出现过剩,面板下跌;新的高世代产线开始建设时,又会出现紧缺,面板涨价。

所以,面板产业的经营思路其实是“越亏越投”,在面板价格底部顶住亏损扩产兼并,熬死竞争对手扩大份额。

三星大名鼎鼎的“反周期投资”就来源于此,最先发展出液晶面板产业的日本,就是在1997年前后的亚洲金融危机与产业低谷中,被三星、LG的激进投产打得找不着北。

但另一方面,后进者也有机会通过在行业低谷期新建高世代产线,来缩小竞争差距。台湾地区就在2003年至2009年六年间,对面板产业豪掷1万亿新台币,一举与韩国形成掎角之势。

而对先发者来说,已经在旧世代产线砸了那么多钱,退出成本极高,硬着头皮也要扛下去。所以面板价格战打起来,往往极度惨烈,总开销不亚于一场局部军事行动。

在这个紧缺-扩产-过剩的循环中,留给面板厂的赚钱窗口期非常短。一方面要看周期底部能挤死多少同行,另一方面要看周期顶部的幸存者能不能形成“涨价者联盟”,控制面板价格。

2001年至2006年,韩国的三星、LG与台湾地区的友达、中华映管等六家企业,召开了共计53次“晶体会议”,核心就是操纵面板价格和供货量,导致面板一度占到一台液晶电视总成本的80%。

2008年金融危机爆发,台湾地区面板厂商集体陷入困境。时值家电下乡开展,决策层专门组织大陆彩电厂商主动赴台采购面板,由时任电子视像行业协会副会长白为民亲自带队,意向金额高达44亿美元。

结果大陆企业主动释放的善意,换来的是台韩企业联手涨价。短短五个月,面板价格抬高了30%。

这个背景推动决策层意识到了大陆LCD产业面临的技术壁垒,并做了两手准备:一是2013年,发改委依照《价格法》罚了6家企业3.5亿元,二是从2010年开始,密集出台了一系列LCD面板行业扶持政策。

相比欧盟6.5亿欧元、美国13亿美元的罚单,发改委的处罚已经算比较轻的。更有意思的是,面对欧盟天价罚单,带头大哥三星果断叛变,当了污点证人逃过一劫,友谊的小船说翻就翻。

当大量红头文件和财政补贴涌向大陆的LCD面板产业时,也许很多人在当时都会大大低估,让一个产业拔地而起需要多么巨大的成本。

正宗的烧钱机器

电子产业在东亚地区发展壮大有其原因,一方面是大量低成本的劳动力,另一方面则是中央政府强大的投资意愿与能力。

日本电子产业的起步,始于一个名叫“超LSI技术研究组合共同研究所(Very Large Scale Integrated Circuits,以下简称)”的机构,由日本通产省创立,目的是整合研究机构与日立、三菱、东芝这些半导体公司开展技术攻关,辅以天量财政补贴。

东亚经济体电子产业的崛起虽然路径有所不同,但大体是一个套路。对于后发者来说,没有神秘力量在背后支撑,谁也扛不住技术追赶期没有尽头的亏损。

在2005/06的巨亏之后,京东方在2008-2010年三年里累计亏损了近35亿。2019年,京东方又亏了5个亿。直到2021年,京东方一年净利润304亿,比1994-2020年近三十年间的利润总和还要更多。

2000-2021年,京东方融资总额累计917亿元,派发现金总额167.35亿元,派现总额与融资总额之比为18.3%。分红之低,让面板产业成了A股“铁公鸡”代表,原因还是缺钱。

这种亏损并非个例。历史上,三星为了拿下全球LCD第一的位置,也忍受了长达12年的持续亏损。

《置身事内》这本书里曾专门记录了京东方艰难融资的历史:世纪初,LCD面板最大的市场还是大尺寸电视,在北京的5代线成功量产后,国内彩电巨头TCL、创维、康佳等公司计划联手解决LCD面板卡脖子问题,拉来京东方和深圳政府,想依托深圳的雄厚财力上马6代线。

结果几方谈判期间,夏普开始游说深圳政府,提出在深圳建设更先进的7.5代线,导致京东方出局。随后上海上广电也提出与京东方在昆山建设6代线,夏普再次搅局,迫使京东方退出[1]。

有趣的是,在这两次谈判中,一旦京东方出局,夏普就会找借口退出合作。

后来京东方接洽合肥还专门问过,如果夏普来了怎么办?合肥的表态是“绝不动摇[1]”。

另一个流传更广的故事是,作为一个典型的非资源型城市,为了投资京东方,合肥市政府曾咬牙迟发了公务员工资,搁置了地铁建设,导致合肥成为了南方最晚修地铁的省会城市之一。当时,一条6代线的投资额高达175亿元,而2008年归属合肥的财政收入只有161亿元[1]。

事实证明,这笔投资换来的回报是丰厚的。合肥的6代线生产出了中国大陆第一片32寸LCD屏幕,京东方后来又在合肥建设了8.5和10.5代线,大量上下游供应商落地,让合肥成为了国内光电产业的中心。

但其成本也是巨大的,除了产线建设中地方政府的出资,神秘力量无时无刻不穿梭于企业的发展。北京亦庄8.5代线建设中,亦庄国投曾委托北京银行向京东方贷款2亿元,利率只有0.01%。

2014年,京东方做了一笔449亿元的增发,出资前三位的都是地方政府投资平台,北京85亿,重庆62亿,合肥60亿。

2011-2020年间,京东方净利润总和“仅为”250亿,同期获得的政府补贴总额则高达142亿。同为国内面板双雄,TCL旗下华星光电2011-2020年间净利润之和197亿,政府补贴高达103亿。

2021年,中国面板产业在全球市场占比高达41.5%,超过韩国成为全球第一大面板生产国。

政府主导的产业政策与财政补贴,创造了日本DRAM垄断全球的神话,创造了三星和LG的拔地而起,也创造了中国大陆在面板产业后发者的胜利。

但在一个技术时刻迭代的产业,到这里就够了吗?

正在退场的技术

2021年,京东方营收2193亿,净利润258.31亿,同比暴涨412.96%;另一家面板厂华星光电营业收入1635亿元,净利润149.6亿元,同比增长195.3%。就连二线的维信诺也业绩爆表,营收增长高达32.32%。

业绩的爆发,其实早在2020年的下半年就埋下伏笔:华星光电接手了三星苏州工厂,后续又拿下三星在美国和韩国的LCD专利;京东方收购了中国电子旗下中电熊猫的8.5代线产能。

与日本和台湾地 区鏖战近30年后,韩国人退出了这场残酷游戏。标志性事件是今年5月,三星旗下8.5代工厂完成了最后的投片生产,彻底关停。

中国LCD大获全胜的同时,另一个事实也浮上水面:在新的的OLED面板领域,LG垄断了大尺寸面板,三星垄断了小尺寸高端面板,韩国人又一次走在了前面。

2016年,消费电子产业最大的甲方苹果正式加入AMOLED阵营,三星拿下苹果的独家供应。此后很长时间里,三星都是iPhone旗舰款AMOLED屏幕的独家供应商。索尼的高端OLED电视,面板几乎都由LG供应。

所谓AMOLED,可以理解为OLED面板的一种小尺寸版本,由于具有能耗低、可以弯曲的特点,大多用在手机上。早在2006年,宝岛厂商友达光电就率先量产AMOLED面板,但由于成本太高,又缺少下游品牌使用,只能眼睁睁放弃。

2017年,随着苹果发布12寸MacBook,靠着入门级的13.3寸MacBook air面板留在苹果产业链的友达被无情踢出,三星和LG几乎垄断了MacBook的面板供应。

除了OLED,面板产业目前还有两条新路线:Mini LED和Micro LED。前者虽然在绝对色彩质量上不如OLED,但胜在成本和量产难度低;后者则是Mini LED的“终极形态”,但目前尚未量产。因此,很多公司认为Mini LED只是一种“过渡技术”,并未投入太多资源。

但无论如何,一个关于面板产业新的行业共识正在诞生:经历了三十年的行业混战,LCD技术走向了尾声。

目前,京东方凭借OLED面板成功打进苹果产业链,Mini LED下游应用较少,只有少数电视和笔记本使用。Micro LED尚在襁褓,是一片充满未知的创业热土。换言之,中国大陆用了十多年的时间和上千亿的财政补贴,换来了一个快要过时的技术。

这样的成本与回报,真的值得吗?

尾声

日本的存储,韩国的芯片,中国大陆的面板,它们都不是一个传统意义上大获全胜的故事。

电子产业的残酷性在于,所有的胜利往往都是短暂的休战期。胜利者既要提防后来者追上来,又时刻面对技术路线的变化,冒着巨大风险押注,想要退场,又对不起先前巨额投资,只能死扛。强如台积电,也不得不面对越来越高的资本开支,以维持领先地位。

在知名分析师赵晓光的书中,他这样评价中国大陆对面板产业的扶持:

为面板甚至光学上游,培育出一批优秀的材料和设备公司产业的发展,从来不是简单的有设备、成本低、服务好,就可以解决问题。他们是相互关联的,一荣俱荣,一损俱损。

以劳动密集型产业带动出口导向型经济,再通过政府主导的产业政策实现产业升级,这种模式被称为“东亚模式”。在东亚三国许许多多产业起落里,都能找到它的影子。

“技术创新”也好,“产业升级”也罢,它们听上去都是根正苗红的好词,是官员口中提振国力的运筹帷幄,是学者眼里事半功倍的灵丹妙药,是媒体笔下造福人民的必由之路。

但在长达十多年的漫长追赶期里,面对恐怖的技术差距,产业界需要面对的绝望往往是普通人难以想象的。既无封狼居胥的豪迈,又无乌江饮恨的悲壮,很多人经历的不过是义无反顾之后的一无所获。

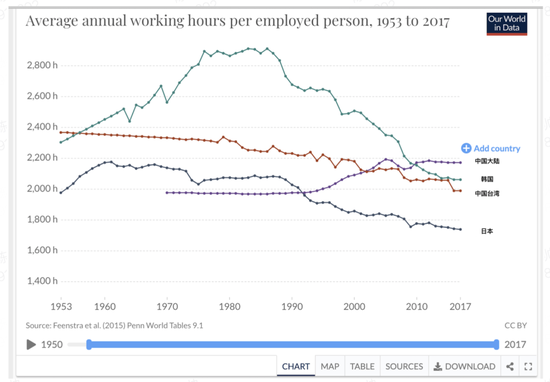

东亚经济体的年均工作时间变化

地理意义上,东亚并不算一片丰饶沃土。也许正因如此,才孕育了这种特殊的发展模式,以及几个经济体在各行各业的恩恩怨怨。

一个产业的走向,一个群体的命运,有时就是这么被描摹的。