飞象网讯(高靖宇/文)2022年的国内手机市场只能用“惨淡”来形容,整体出货量持续下滑,即使头部手机厂商也感受到阵阵寒意。

1月29日,国际数据公司IDC发布的手机季度跟踪报告显示,2022年第四季度,中国智能手机市场出货量约7292万台,同比下降12.6%。2022全年,中国智能手机市场出货量约2.86亿台,同比下降13.2%,创有史以来最大降幅。时隔10年,中国智能手机市场出货量再次低于3亿以下。

如此惨淡的市场表现,外界或将原因归咎于疫情影响,但IDC中国高级分析师郭天翔指出,固然2022年的疫情对中国智能手机市场影响很大,但本质上来看,疫情影响只是雪上加霜。毕竟在2020年疫情发生前,中国智能手机市场就已经开始连续下滑,疫情发生只是促使下滑幅度更大。

市场再度遇冷,折叠屏成唯一亮点

在手机整体市场低迷的情况下,各大厂商表现也各有不同。vivo 以18.6%成为2022年中国智能手机市场份额第一的位置。凭借在X系列上多代产品的坚持投入,vivo在高端市场上的口碑逐渐建立,新款X90系列在线下市场获得不错市场表现。子品牌iQOO全年同比增长26.9%,帮助vivo在线上渠道的竞争力也在不断加强。线上线下的合理布局,使得2022年vivo国内市场份额保持第一。

2022年主要厂商中,只有荣耀实现同比增长,增幅达到34.4%,全年总出货量上升到第二位。主要得益于其产品线布局逐渐完善,帮助荣耀彻底恢复,经过一年快速增长,市场份额达到历史新高。

OPPO 2022年国内市场出货量超过4800万台,排名第三。主要得益于第四季度发布的Reno9系列,继续在2000-4000元人民币价位段市场表现强劲,而A1 pro系列,与老款A97和A58系列,帮助OPPO巩固了线下渠道2000元人民币以下价位段的市场份额。

苹果在2022年国内市场总出货量位居第四位,全年同比下降4.4%;小米全年出货量位居第五位,全年同比下降23.7%。

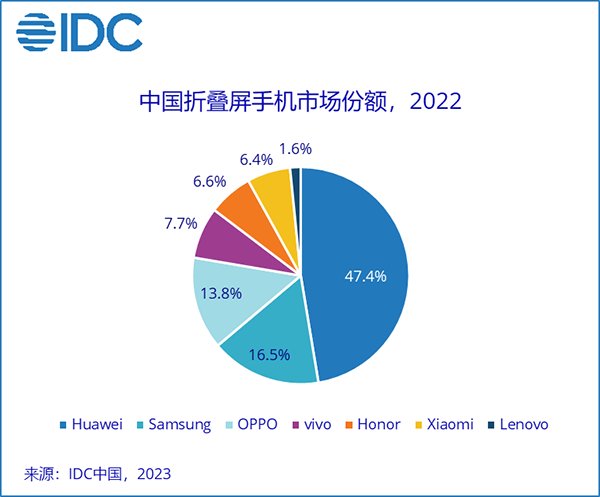

尽管国内智能手机整体市场呈现低迷状态,但折叠屏手机领域却展现了高速增长的态势。

2022年第四季度中国折叠屏产品单季出货量再创新高,出货超过110万台。全年出货量近330万台,同比增长118%,增速高于预期。折叠屏产品在国内智能机市场中占比从2021年的0.5%上升到1.2%。

市场分析指出,折叠屏手机的高速增长,一方面源于头部品牌的入局,推动折叠屏手机在高端手机市场的渗透。另一方面,国产手机明显加大研发投入,产品技术愈加成熟,折叠屏手机正在从尝鲜走向常用,价格的下降进一步加速了折叠屏的普及。

目前,折叠屏手机价格正逐渐下降,华为Pocket S、moto razr 2022等上下内折式折叠屏手机已进入6000元价格档位,而荣耀Magic Vs、OPPO Find N2等大折叠屏手机的价格售价进入8000元档位。随着手机厂商在高端市场的布局和竞争,未来折叠屏的价格或许还将继续下探。

2023年手机市场会否极泰来吗?

从数据可以看出,手机市场整体需求疲软,依然处于下滑态势。2023年手机市场会否反弹?对此,郭天翔表示,目前市场需求并没有明显反弹,传统春节前的销售旺季依然没有达到去年同期水平;厂商和供应链的情况也都比较保守,并没有出现提高全年目标或加单的情况,因此至少今年上半年中国手机市场不会有太大反弹。

郭天翔认为,手机厂商依然需要维持保守务实的运营策略,保证低库存,追求高利润,避免激进大量提升出货量。而市场需求在惯性思维下,也仍将在低位持续一段时间。只有随着经济大环境和收入陆续好转和增加,消费者信心重新恢复,市场需求才有望真正实现反弹。