C114讯 3月31日消息(岳明)3月29日,邮储银行(601658)发布公告称,该行完成A股非公开发行,发行价格为6.64元/股,发行股份数量为6,777,108,433股,本次非公开发行募集资金约450亿元,由中国移动(600941)通信集团有限公司(以下简称中国移动)以现金方式全额认购。

值得关注的是,完成发行后,中国移动持有邮储银行总股本的6.83%,成为邮储银行第三大股东。根据中国证监会、中国银保监会及上交所的相关规定,中国移动集团所认购的本次非公开发行的股份自取得股权之日起5年内不得转让。

根据当日邮储银行A股收盘价,中国移动此次定增相当于溢价42.8%入股。我们应该如何看待中国移动和邮储银行的“联姻”,中国移动到底亏不亏呢?花开两朵,各表一枝。

我们先看邮储银行。

邮储银行为什么要搞定增?

公告中说的很清楚,很明白,募集资金扣除相关发行费用后将全部用于补充核心一级资本。

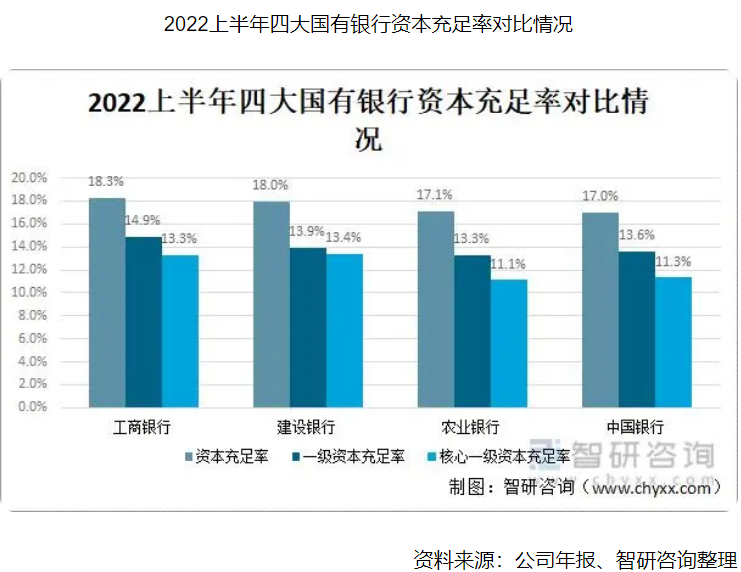

作为六大大型国有商业银行,邮储银行的资本金充足率是偏低的。2022年上半年数据显示,邮储银行的核心一级资本充足率、一级资本充足率及资本充足率分别为9.33%、12.02%及14.60%。这些核心指标都是低于工行、建行、农行和中国银行。

以工银为例,其核心一级资本充足率13.3%,一级资本充足率14.9%,资本充足率达到18.3%。再以农行为例,其核心一级资本充足率11.1%,一级资本充足率微13.3%,资本充足率达到17.1%。而这些数据是衡量银行抗风险和持续经营能力的核心。

面对硅谷银行破产重整所造成的金融海啸冲击波,未雨绸缪总归是合理的。

若以2022年9月末为测算基准日,静态测算下,450亿元全数募集成功,则定增后邮储银行的核心一级资本充足率和资本充足率将分别提升0.63%、0.64%至10.18%、14.74%。

再来看发行价格,定增的价格为6.64元/股,溢价为42.8%。这个价格确定并不是按照实时股价,而是净资产,系邮储银行2021年度利润分配后的每股净资产价格。溢价发行有助于增强二级市场投资者公平性,有利于提升投资者信心,特别是保护中小投资者的利益。同时,较高溢价对整个市场形成一个正面激励,利好银行估值修复。

再来看发行方式,邮储银行采用的是定增而不是普增,因为募集资金金额太高,会对资本市场造成虹吸效应,这个现象在部分巨无霸的IPO过程中出现过多次。对于当前的资本市场环境,还是应该以呵护为主。所以,我们看到了先正达IPO上会审议被叫停。

说完了邮储银行,我们再从中国移动角度上来分析这个问题。

为什么会是中国移动?最主要的原因是中国移动有钱,而且能持续挣大钱。

数据显示,2022年,中国移动营收为9373亿,比上年增长10.5%;净利润为1255亿,比上年增长8.2%,归属于母公司股东的净利润率为13.4%。2022年底,中国移动总现金及银行结存余额为2694亿元。当然,现金部分是逐年减少的,因为中国移动在持续对外投资。

其次,中国移动和邮储银行多少还是有些业务关联度。邮储银行在公告中就指出,邮储银行和中国移动具有共同的使命担当、良好的资源禀赋、坚实的合作基础和广阔的发展前景,将开展深度合作,联手布局金融科技领域,协同推进科技赋能普惠金融和乡村振兴,积极构建“通信+金融”生态圈。在这方面还是要打个问号的,中国移动和浦发银行的故事就在眼前。

中国移动吃亏吗?特别是以溢价42.8%入股。要知道,在此之前,中国移动投资的对象都是折价,因为中国移动有很强的品牌效应和客户效应。

其实,中国移动并不亏,类似于这样大手笔的合作,没有监管部门的首肯,是肯定过不了关的。不对外投资,钱就是趴在银行,利息收入是很低的。但入股邮储银行这样的国有大行就不同了,银行股虽然破净,而且长期在低位徘徊,但银行股的股息率是非常诱人的。以2021年为例,邮储银行的股息率4.79%,这不比放在银行强。