2023年,造车新势力们开局不利。

开年1月,销量集体暴跌,零跑销量环比更是下跌了86.59%。

经过3月份的价格补贴战之后,各家数据才稍微好看了一点。

从2023年累计销量来看,除了比亚迪(259.080, -1.92, -0.74%)以超过55万辆的销量稳坐第一之外,埃安、零跑、哪吒的增速比较突出。

预计5月份,销量也不会很难看,毕竟这3个品牌都入选了今年新能源汽车下乡活动。

根据中国电动汽车百人会发布的报告,未来如果能满足低线城市出行需求,那么将会撬动一个5000亿元规模的汽车市场。

面对广阔的三四线城市汽车需求,市场给出了高期待。

包括新势力在内的零跑、哪吒,加上广汽、比亚迪、吉利等在内的传统车企,能够满足5000亿市场的期待吗?

新能源汽车下乡,又能否成为落后新势力弯道超车的机会呢?

今年是新能源汽车下乡的第4年。

过往每年,参加车企、车型数量都在增加。

21年18家车企、52款车型参与,22年26家车企、70款车型参与。

2023年,有39个品牌的52款车型参与,包括五菱、比亚迪、吉利、长城、江淮、奇瑞等一批传统车企,和零跑、哪吒、凌宝等造车新势力企业。

从销量数据来看,新能源汽车下乡“狠狠”推动了一波增长。

中汽协数据显示,2020-2021三年中,一共发布了200款下乡车型,销量分别是39.7万辆、106.8万辆和265.98万辆,三年累计销售超410万辆。

但是有一点需要注意。

考虑到低线城市的消费力有限,新能源品牌在乡镇市场,想要获得替代“老爷车”的机会,首先需要解决的不是充电问题,而是价格问题。

因此,新能源汽车下乡刚开始的爆款车型,价格都集中在5万元以下的市场,比如说五菱宏光mini这样的微小型款式。

然而,价格限制汽车产品性能的同时,也限制了车型选择。

甚至有消费者认为,新能源车企下乡的车型,是在一二线城市卖不动的,用三四线城市来消耗库存。

如今,新能源汽车下乡第4年,各家玩法也发生了变化。

过去,各家针对乡镇消费需求,推出针对性的微小车电动车型,价格都控制在5万元以下,一般不会超过10万元,以紧凑型轿车为主。

现在,入选价格上限被提升到了15万元。车型有了更多选择,很多在一二线城市爆款的车型,也开始参与进来,往中高端发展趋势明显。

例如几何A、几何C、威马E.5、比亚迪秦PLUS EV、埃安S、红旗E-QM5等A级纯电车型等。

从产品角度看,这些15万级新能源车无论性能、空间等方面要超过同级燃油车型,在智能化方面也略具优势。

不过,即便如此,在新能源下乡“狂欢”中,车企们仍旧面临成本挑战。

尤其是占据销量大头的微小电动车型。

图源:奇瑞官方微博

以奇瑞QQ冰淇淋为例,2023年,在成本压力下,该款车型从最低2.99万起涨到了3.99万起。3月份经过一轮价格战,下降4000元后到了3.59万。参与这次下乡活动,优惠补贴1000后是3.49万。

除了直接现金补贴之外,奇瑞QQ冰淇淋还对快充设备提供优惠。

抛开营销成本、渠道成本,这款车还能剩下的利润空间,十分有限。

仅从生产成本而言,虽然锂电池原材料价格腰斩,从去年最高点59万元/吨,到现在跌破28万元/吨。

但是摊薄到奇瑞QQ冰淇淋120km、电池容量9.6KWH的奶昔款车型,电池成本下调幅度不到2000元,无论如何都撑不起将近5000的售价下调。

而奇瑞除了新能源汽车之外,本身燃油车业务板块利润控制也不太足够。

可查的数据显示,奇瑞汽车股份有限公司2020年营收347.6亿元,同比增长11%,而净利润却仅有737.2万元,同比下滑98%。当年奇瑞集团销量为73万辆,其中奇瑞品牌销量44.9万辆,同比增长8.6%。

粗略计算下来,奇瑞每卖一辆平均只赚10元。

这个盈利能力,放到整个汽车界,也是相当“炸裂”的。

所以,参加这轮新能源汽车下乡,奇瑞QQ冰淇淋大概率还是亏本挣吆喝。

像奇瑞QQ冰淇淋这样亏钱赚热度的,不止一家。

实际上,包括比亚迪在内的定位中端市场的车型,即便不下乡,在一二线市场,能赚的都有限。

按照比亚迪最新财报,去年营收4240.61亿,净利润166.22亿,乘用车销量为178万辆。

这其中,新能源补贴收入就占了104亿。

以净利润除以销量简单计算,2022年比亚迪相当于卖一辆车只能赚9298元,虽然相较于2021年的卖一辆车赚5000元有提升,但是整体盈利水平还不高。

作为对比,理想汽车每卖一台能赚26814元,特斯拉每卖一台车净赚7万。

从奇瑞QQ冰淇淋和比亚迪两个案例来看,单纯卖车的确不赚钱,甚至如部分业内人士所言,新能源汽车不靠卖车而是靠补贴赚钱。

当然,各品牌本身市场定位不同,牺牲短期盈利抢市场互联网打法,同样适用于目前的新能源赛道。

回望这两年的新能源汽车发展,五菱宏光mini的横空出世,让市场从“政策驱动曲线”迈向“需求驱动曲线”。

也正是五菱宏光mini的爆发,让传统车企开始觉醒,全面进军新能源汽车领域。

可以看到,广汽埃安、吉利极氪、东风岚图等品牌交付都在大幅增长,极氪4月销量同比增长达279.1%,岚图4月销量同比增长210%。

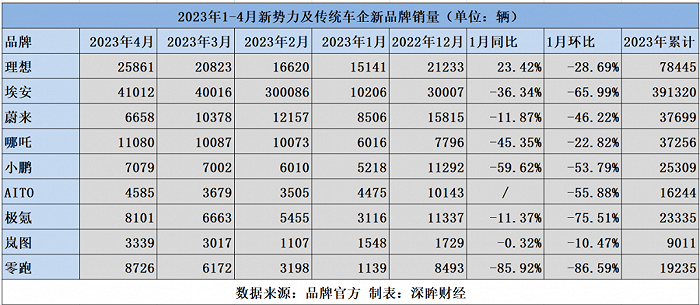

相比之下,作为曾经的领头羊“蔚小理”,只有理想还在高速增长,蔚来、小鹏都陷入增长停缓泥潭。

数据显示,4月小鹏销量7079辆,同比下滑21%;蔚来销量6658辆环比下滑36%,还是没能破万。

在上海车展开幕前,蔚来创始人李斌在媒体沟通会上表示,如果接下来每个月销量还是1万辆的话,自己就得和秦力洪找工作去了。结果数据一出,离1万的门槛还差将近30%。

图:小鹏汽车官方微博

至于其他新势力,如威马、天际、爱驰等,也都先后出现停产危机。

在深眸财经看来,如今新能源汽车市场格局分化,十分明显。

一方面,主流车企增长表现良好,市场占有率进一步提升,如比亚迪、广汽埃安、吉利极氪等。

中汽协数据显示,1-4月,新能源汽车销量排名前十位的企业集团销量合计为188.7万辆,同比增长58.6%,占新能源汽车销售总量的84.9%,高于上年同期8.4个百分点。

另一方面,造车新势力表现也出现分化,除了理想、哪吒保持较高增速外,包括蔚来、小鹏、问界等在内的表现相对乏力。

在这一轮新能源汽车下乡之后,市场还会进一步分化调整。

除传统车企之外,造车新势力哪吒、零跑也布局了本轮下乡活动。获得参赛门票后,能否在下沉市场跑出成绩,还要看自身本事。

值得一提的是,零跑汽车创始人朱江明对当今局势判断更为谨慎,他曾表示:“如果零跑2023年销量上不去,那后面也就没什么希望了。”

所以,针对这次新能源汽车下乡,零跑加码很多,包括产品和渠道两方面。有数据显示,截至2023年2月初,零跑销售网络累计覆盖四五线城市70个,服务网络累计覆盖四五线城市37个。

如果抓住这波新能源下乡风口热度,零跑、哪吒能否逆袭也未可知。

至于主攻高端的蔚小理,目前志不在此。

乐观点看,新能源内需潜力还有待挖掘。

2023年以来,我国汽车整体市场目前虽然较为低迷,但新能源汽车依然保持较快增长。

乘联会数据显示,1-4月,新能源汽车累计零售185.2万辆,同比增长37%。

另外,根据国家统计局人口普查情况,中国城市人口5.5亿,镇级人口3.2亿,乡村人口5.1亿――乡镇人口数量占总人口的60%以上。

也就是说,下沉市场还是很重要的一个挖掘方向。

目前已经走在下沉市场前列的比亚迪、广汽、五菱、长城、奇瑞等传统车企,在过去三年已经创造了超过400万辆的销量成绩。

有这些“前辈们”在前面铺路,加上政策扶持,相关配套设施在接下来会进一步完善,下沉市场培育也更加成熟。

但是,相比零跑、哪吒定位的中低端市场,“蔚小理”本身定位就是中高端市场。

所以,即便下沉市场有5000亿的增量可以期待,目前其战略重点也不会是在下沉市场,依旧是在一二线城市抢市场,或者是海外。

需要注意的是,站在汽车企业内功修炼、长期发展的角度,推动新能源汽车下乡,某种程度上可以反哺企业更好地“出海”。

在三四线城市释放出换车、新能源汽车需求时,现有新能源汽车品牌如果能够把握好内需,那么在拥有大量订单和现金流的情况下,就更有底气冲击国际市场。

数据方面,也体现了这一点。

根据中汽协数据,今年4月,新能源汽车出口继续延续良好表现,新能源汽车出口10万辆,环比增长28.6%,同比增长8.4倍;1-4月,新能源汽车出口34.8万辆,同比增长1.7倍。

整体来看,新能源汽车赛道的增量,确定性一是来自下沉市场,二是来自海外。

从现有玩家布局来看,海外已经是必争之地,至于下沉市场,想要入局的新势力如哪吒、威马、零跑显然慢了半拍。

其实,从目前赛道竞争格局来看,虽然传统车企新品牌发力晚,但起跑线比造车新势力高,基础好很多。

所以在后续竞争中,传统车企的新能源品牌优势还会更加明显,造车新势力将会更加吃力。

但是市场留给他们的时间不多了。

不少国家宣布,2035年禁止销售内燃机汽车。对于国内新能源汽车品牌们来说,2035年就是一个关门时间点。

想要跨过这个门槛,就得分秒必争。

毕竟海外传统大牌,如大众、奔驰、通用、本田、福特等,电动化转型产品策略路线也在加速前进。

今年上海车展上,大众为中国市场打造的ID.7 VIZZION及ID.Next概念车、奔驰搭载双电机的EQS纯电SUV、本田的插电混动本田雅阁e:PHEV等,都是很好的证明。

在2035这个关门节点来临之前,国内传统车企外,理想这类头部品牌或许还能挺到结束。

但对根基更为薄弱、目前已经落后的其他造车新势力而言,如小鹏、威马、天际、爱驰等品牌,不知会在哪里倒下。