近期,广电上市系企业的2023年度业绩均已出炉,此番各家情况又如何?DVBCN仅以做些数据同比汇总,并拙以扼要文字说明,以供业界所了解。

注意:选取的11家上市企业中,由于各家财报信息差异,因此相关如营收等数据反映的是该企业整体的运营数据(包含了广电有线、工程项目建设、宽带、互联网电视、新媒体等多方面业务,也包含了其专业子公司等业绩在内),特别如华数传媒、东方明珠、电广传媒等企业,业绩信息并非能绝对反映为广电有线的业务情况。

另外,这11家上市系企业情况仅作为公开的业绩代表,亦不能全然反映出整体广电网络行业情况,因此仅做侧面的一些参考。(文章中净利润指归属于上市公司股东的净利润。)

业绩比武!几家欢喜几家忧?

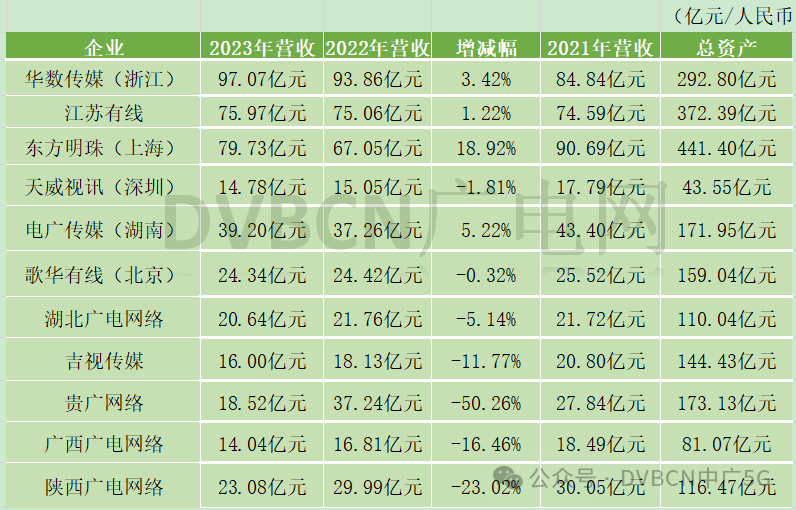

在营收数据方面,11家企业与上一年呈增长为浙江的华数传媒、江苏有线、上海东方明珠、湖南电广传媒四家,华数传媒、江苏有线保持了多年的正增长,东方明珠是因近几年陆续剥离了部分控股企业,其营收也就从2020年的过百亿降到了当前的近80亿。华数有望营收突破百亿。

去年共有7家上市系企业营收同比下滑,贵广网络降幅达50.26%,陕西广电网络下降了23.02%。

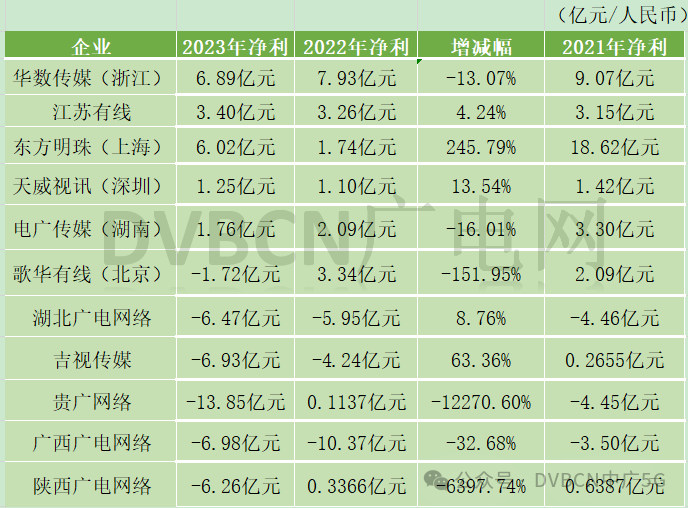

归母净利润方面,去年又发生了一些明显变化:

1)有三家企业净利由盈利转为了亏损,为北京歌华有线、贵州的贵广网络、陕西广电网络,歌华有线是成立二十多年来首次净利亏损;

2)湖北广电网络、吉林的吉视传媒、广西广电网络为连续两年或以上净利为负,未出现由亏转盈的企业,亏损企业增至6家(去年3家);

3)亏损数额最大的是贵广网络,达13.85亿元。

4)真正呈正增长的为江苏有线、东方明珠、天威视讯三家,华数保持了常年的营收、净利双增长后,今年的净利出现下滑。

电广传媒实际上伴随着2020年参股设立中国广电股份公司后,其已经剥离了有线电视业务,其上市公开业绩是不包含中国广电湖南公司的(其当下的业绩主要是文旅和投资业务等),因此图上数据仅以做些参考。

另外,华数传媒、东方明珠两家是多牌照企业,两家传统广电网络业务在其业务占比是较少的,因此这些业绩对比也仅以做些侧面了解。

广电网络近十年来最好的一年?

由于各家对外公示的信息中并未能形成统一的框架基准,因此像各家的有线电视覆盖/在网用户未全部给出数据信息,就不逐一列举了。广电宽带用户方面,近几年不再有统一的权威数据公开发布,大体就以两三年前的4000余万户作为整体广电宽带用户的基准吧,当然,上市企业公示的数据同理,由于各家公示信息详实不一,就不做列举了。各家广电5G等数据亦同理。

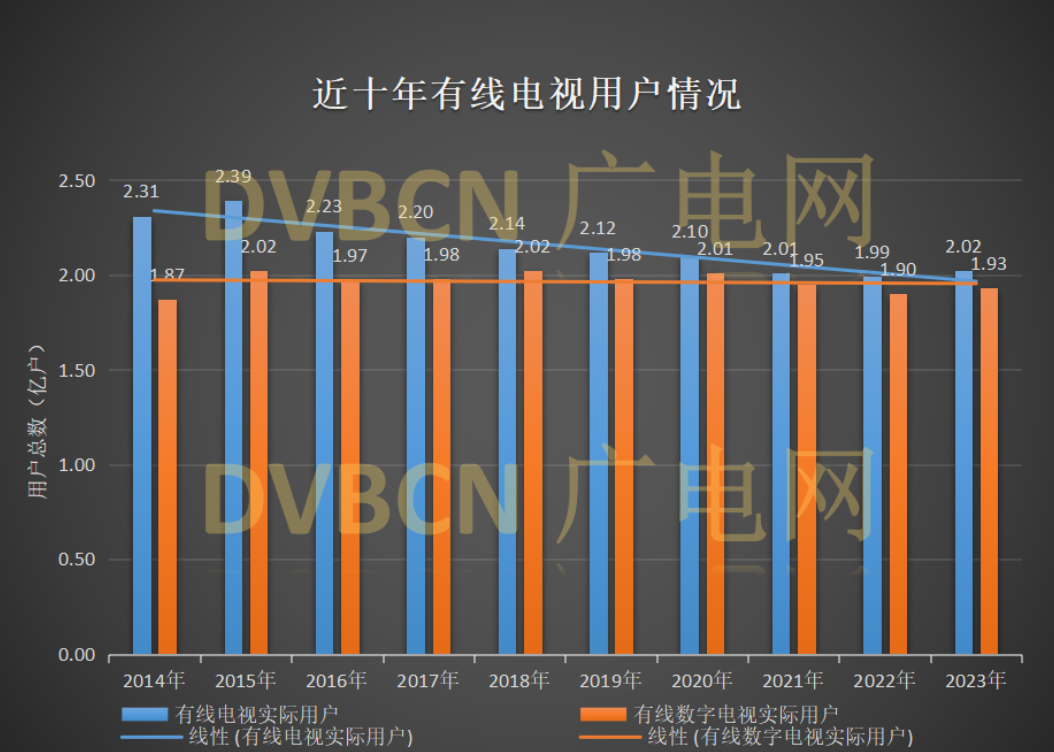

以广电总局发布的2023年全国广播电视行业统计公报为准的话,去年全国有线电视实际用户2.02亿户,其中,有线电视双向数字实际用户1.00亿户。而2022年全国有线电视实际用户2.00亿户,有线电视双向数字实际用户9820万户。

因此,有线电视整体用户出现了回流现象,而根据DVBCN对国家统计局近十年的数据整理,去年也是近些年来发展趋势较好的一年(主要受广电总局等部门“双治理”、违规电视大屏直播治理、广电服务进社区宣传、广电5G融合业务推广等影响)。

由于上市企业对其业绩分类公布方面采取的基准框架等有差异,像各家的有线电视网络收入、集客政企业务收入等这里也就不做具体罗列了,仅以广电总局公布的整体行业数据来做些情况了解:

根据总局的数据,2023年全国有线电视网络收入712.06亿元,同比下降1.04%。其中,收视维护费、付费数字电视、落地费等传统有线电视网络业务收入412.97亿元,同比下降8.58%;有线电视网络增值业务、集团客户、广电5G等新业务收入299.09亿元,同比增长11.68%。有线电视网络业务收入尽管还在下滑,但降幅收窄。

据DVBCN的了解,部分企业广电网络传统业务利润缺口还是较大的,其新业务增长暂且还弥补不了实际亏损损失,部分企业的项目工程回款、欠款等情况较为普遍,数额缺口也较为可观。

褪去视听影响主导力的传统广电

广电网络业务发展依赖电视用户规模较强,因此在网缴费用户规模直接影响其业务稳定性,部分还受集客政企的项目回款等影响,少数则有投资股份方面的收益影响。

1)从媒介方面简要来看,受网络视听、新媒体等的挤压,用户视听习惯大量依赖向了移动端、投屏、智能电视等端口,其促成的用户逐年广泛流失现状,进而也导致广电网络行业及企业的收入利润受损。总局数据显示,2023年互联网视频年度付费用户7.32亿户,互联网音频年度付费用户1.82亿户,短视频上传用户超过7.5亿户。

2)大屏竞争情况依然相当激烈,特别是广电新媒体公司与电信运营商合作生成的IPTV稳定“同盟体”,使得IPTV与有线电视的内容同质化更加明显,连CCTV3/5/6/8及电视制播机构的精品付费频道等大量加入。IPTV用户规模在2023年已超越了4亿户大关。总局的数据显示,2023年交互式网络电视(IPTV)平台分成收入174.71亿元,同比增长2.90%。

OTT端(含智能机顶盒、智能电视、智慧屏等)时有串流直播入口,一定程度上影响了有线电视和IPTV等收益权益;互联网电视终端厂商的白热竞争使得智能电视价格降低,集成牌照方、互联网视听平台、终端厂商等互为合作打造了联系颇为复杂的OTT大屏生态,尽管不能合法经营电视频道直播、且综合收费远远高于有线电视、IPTV付费包等,但其点播内容生态极为丰富,并依靠智慧家庭、智能家居生态串联等能稳定保有大量用户。总局的数据显示,2023年互联网电视(OTT)平均月度活跃用户数超过3亿户,互联网电视(OTT)集成服务业务收入96.56亿元,同比增长10.80%。

直播卫星作为公共服务属性浓厚的电视传输方式,其主要占据了乡镇区域(国家政策使然),用户规模超1.45亿户。

3)政企或集客业务线方面,部分区域政府相关项目开始压缩,广电参与的机会必将变少,另外,广电网络许多企业涉及的一些项目回款慢/难,部分传统工程项目利润率依然相对较低,综合在业绩表现中会进一步使得营收净利等均受负面影响。

4)一些杂七杂八。各家企业具体的业绩影响因由也各有千秋,像歌华有线首次亏损也受到了所持贵广网络股票市值大幅变动并叠加2023年7月特大暴雨资产损失等的影响,其他企业情况就不一一列举了。

破局突围:广电有线能否逆袭成功?

近些年有线电视为主的传统广电业态依然处于发展的颓势,从中国广电整体到各地运营主体公司,大家均在努力调整运营策略找准新的突围之路,个人大体做些感言说明。

1)紧抓政策导向

广电网络行业务必要紧盯党中央和国家需求,特别是在信息化、文化宣传方面的政策新方向,推进在AGI、大数据、数字化、低空经济、5G/6G、量子技术等方面做好技术积累、人才储备、应用开发,及时做好顶层设计调整,跟进地方政府政策并尽力获取党政部门的实际举措支持。

2)稳固主业根基

广电网络从专业视听服务起步,一定要巩固好自身传统业务,要倾尽全力做好客户服务,抓住每个时机及重要节点打好宣传牌,通过扎实的升级化产品提升用户回流率及粘性,适时处理好ARPU值关系;利用好能适应时代的新兴技术,基于“广播”基因做好新融合产品,如5G NR MBS广播服务等,提升用户对大小屏交融、移动化、可穿戴设备、超高清化、互动化等的需要。

3)夯实广电5G业务

根据广电总局的数据,截至3月份的广电5G用户为2358.54万户,在广电5G开网商用近两年取得了这样的成绩实属不易,接下来需尽力提升用户规模,且要逐步提升质量,适时注意UP值。要稳步做好产品规划,按照市场规律及时调整策略,依靠“有线+5G”固移融合等全方位产品扩充整体规模价值。

4)打造广电大政企

不再囿于传统专线专网、视讯等集客产品,要在守住文广基因优势下,不断拉拢起好的文化、文物、文博、旅游、教育等特色政企服务项目,同时基于DICT拓展“朋友圈”,不遗余力地打破边界,全力冲击安全、应急、消防、森林、煤矿、电力、海洋、低空等新型政企市场领域,切实塑造打响第四大运营商的名号。

小结:

总体来看,广电传统业务发展颓势是一个不可否认的持续性现象,其更是传统业态处于新老接替及转型探索的关口,业界各方人士及媒体也长期给出了多方面的分析及简单描述。

个人观点方面,广电领域也应属于复杂系统问题,不应简单地认为有线电视网络运营的困难是市场化与否、定价高低与否、机顶盒与否的问题,毕竟放眼全世界的话,在非政府指导价的欧美区域等,其区域性的传统广电也在长期面临用户流失的问题,无论是DTT、DVB、DTH等等。

因此,传统广电的发展演变中,也应要全局性的考虑到其是否以及如何适应新质生产力的问题,如何基于“广播”基因利用好全方位的生产要素做优做实新型广电网络或许会是当前及未来的长期命题。