C114讯 北京时间9月20日消息(艾斯)市场研究公司Dell'Oro Group副总裁兼分析师Stefan Pongratz在一份最新的博客中写到,影响2023年下半年的市场低迷一直延续到了2024年上半年。初步调查结果表明,根据Dell'Oro Group追踪的六个电信项目――宽带接入、微波与光传输、移动核心网(MCN)、无线接入网(RAN)和SP路由器与交换机,全球电信设备收入在2024年第二季度同比下降16%,连续第四个季度出现两位数的收缩。而这种不太理想的市场表现,主要是由库存过剩、中国需求减弱、5G增长缓慢以及不确定性造成的。

2024年第二季度,各个地区的产出减速普遍存在,反映出包括北美地区、欧洲、中东和非洲地区(EMEA)、亚太地区以及加勒比和拉丁美洲地区(CALA)在内所有地区的收入同比增长放缓。上半年活动的变化势头在中国尤为明显――中国整个电信设备市场在第二季度步履蹒跚,同比下降17%。

下行压力并不局限于某项特定的技术,初步数据显示,Dell'Oro Group追踪的全部六个电信项目在第二季度都出现了下滑。除了仍然受到5G部署放缓影响的无线项目(RAN和MCN)之外,SP路由器的支出在2024年第二季度下降了三分之一。

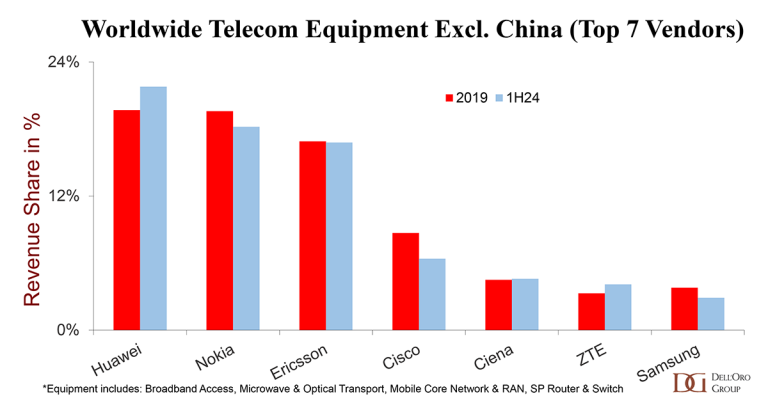

供应商排名基本保持不变。2024年上半年,Top 7供应商占据了全球电信设备市场80%的份额,这些供应商包括华为、诺基亚、爱立信、中兴通讯、思科、Ciena和三星。2023年至2024年上半年期间,华为和中兴通讯合计增加近3个百分点的市场份额。

如果排除中国市场的话,供应商地位排名略有不同。即使美国政府不断采取行动遏制华为的崛起,华为在不包括中国在内的广泛电信设备市场中仍处于有利地位。

即使预计下半年收入将占据2024年全年收入的54%,但预计2024年的市场状况仍将充满挑战。分析师团队共同预测,2024年全球电信设备市场收入将下降8%至10%。