相关专题:

相关专题:

近日,中国移动发布了2012年中期业绩报告,财务数据显示,截至2012年6月30日,中国移动营运收入达到2665亿元(人民币,下同),比上年同期增长6.6%;EBITDA为1231亿元,微降0.9%;股东应占利润达622亿元,增长1.5%;客户规模达6.83亿户,增长10.7%。

运营成本增长 盈利能力下降

运营成本增长 盈利能力下降

对比中国移动的主要财务指标,我们可以发现,尽管中国移动在董事长报告书中称“总体业绩保持稳定增长,市场地位和盈利能力继续保持行业领先”,但其EBITDA值、EBITDA率和净利润率的下降,充分反映出中国移动盈利能力的下降,也就是投入产出比下降。

由于EBITDA值代表税息折旧及摊销前利润,那么中国移动在营运收入保持增长的情况下,该值下降,就表示中国移动需要比以前花费更多的运营投入,也就说明其运营成本增加。

纠其原因主要是中国移动缺少有效的利润增长点,一方面在其传统优势领域受到竞争对手越来越强力的竞争挤压,另一方面,其新兴领域又未发展成熟,盈利模式还尚待探索,未能带动整体利润提升。

查阅中国移动的历年财报,这应该是中国移动上市以来EBITDA值的首次负增长。但纵观整个通信产业,中国移动的EBITDA值和EBITDA率虽然同比下降,但相较国内竞争对手而言,仍遥遥领先,并且就全球通信行业整体水平而言,46.2%的EBITDA率也是处于领先地位。

不过,“中国移动若是不能及时改善目前的盈利状况,EBITDA值继续下降至40%以下的话,其竞争优势也就岌岌可危了,”德国电信高级顾问谭炎明对记者表示。

净增用户数大幅放缓

在今年上半年的市场运营表现中,中国移动净增用户3351万户,用户总规模达6.83亿户,其中,3G用户数净增1587万户,总数超过6700万户。中国移动在业绩报告中表示,“今年净增客户市场份额达到47%,继续保持行业领先,客户规模不断扩大,中高端客户保持稳定”。

尽管从用户基数来说,中国移动在三家国内运营商中仍保持领先,但其发展速度明显下降。特别是其净增用户数,相比去年同期,仅提高了2.3%。并且,其新增用户数中,3G用户数占比也远低于其它两家,仅为47%。

其竞争对手中国电信上半年财报数据显示,其移动用户净增1771万户,用户总量达到1.44亿户,移动用户市场份额提升至13.8%;其中3G用户净增1467万户,用户总量达到5096万户。

对此,和君咨询合伙人许宁对记者表示:“中国移动新增用户规模快速下降,一方面说明移动通信市场的人口红利正在消退,移动用户渗透成本越来越高,另一方面也反应出竞争对手对其冲击的强烈性。”

在财报中,中国移动针对目前经营状况提出了“加强市场经营,提升网络能力”的策略,在市场经营方面,具体为针对性应对市场竞争、审慎高效投入营销资源、发挥各类渠道协同作用、提高营销精细化水平、实施端到端质量控制。不过具体成效如何还待下次财报数据检验。

流量增长保障收入稳步提升

“2012年,在新技术新业务对传统通信业务的影响和替代效应日益显现同时行业竞争进一步加剧的情况下,中国移动继续保持‘总体业绩保持稳定增长’实属不易。”业界资深分析师陈志刚表示。

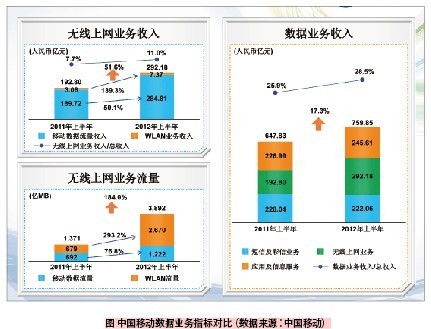

对比中国移动的财务数据,可以发现,数据业务收入在中国移动总收入中的占比越来越重。2012年上半年,中国移动2665亿元的总营运收入中,数据业务收入达760亿元,比上年同期增长17.3%,占营运收入比重上升至28.5%;其中,无线上网业务收入达292亿元,比上年同期增长51.6%。

得益于智能终端千元机的普及以及中国移动不断扩大的3G网络覆盖,移动互联网流量从发达地区和大城市向二三线城市普及,使得来自移动互联网的流量爆发式的增长成为收入稳定增长的主要来源。“如果这一趋势继续,未来,数据流量收入将继续成为中国移动收入增长的主要来源。”陈志刚表示。

至于中国移动渐缓的增长态势,诸多分析师都认为,除了传统竞争市场乏力外,非传统市场,特别是M2M(即物联网)市场拉动力不足是重要原因。尽管截至今年上半年,M2M用户已经达到1700万,增长了50%,未来想象空间巨大,但是如何提高单个用户的ARPU值,制定好的共赢模式和盈利模式还需要进一步的探索和实践。